让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 餐饮雇主内参 王雨淹

千里寂已久的餐饮IPO,被小菜园突破

“考中正餐第一股”行将出身

12月12日,IPO早知谈音书,小菜园今起招股、至12月17日扫尾,并商量于2024年12月20日在港交所主板挂牌上市。这将是继茶百谈后,2024年第二个上市的餐饮企业。

据悉,小菜园商量在本次IPO中拟全球发售约1.01亿股股份。

其中,中国香港发售股份1011.84万股,海外发售股份9106.24万股。按照每股8.5港元的刊行价狡计,小菜园的IPO召募净额瞻望约为7.84亿港元,IPO估值瞻望为100亿港元。

12月5日,IPO早知谈音书,小菜园日前已通过港交所聆讯并于2024年12月4日败露通过聆讯后的府上集,行将在港交所主板挂牌上市,华泰海外和瑞银集团担任联席保荐东谈主。

小菜园赴港上市路,大概走了近一年。

2024年1月16日,据港交所官网,小菜园肃肃递交招股书,拟主板挂牌上市。

2013年小菜园在安徽开出第一家店,且低调发展。直到2023年,伴遍方位餐饮崛起,小菜园团结获取来自加华成本的两轮投资,累计投资金额达5亿元,且2023年营收进步45亿元,继而传出IPO,菜让商场发现了这个深耕区域商场10年,彼时已开出超500家直营店的中餐黑马品牌。

逆行者,小菜园

从客岁开动,老乡鸡、老娘舅等著明品牌纷纷退缩肯求,拒绝IPO。非论是内卷的加重,照旧价钱战的任性,让通盘行业处于“缩紧”情景。

关联词,这个从三线城市起家、不作念告白、名不经传的新徽菜品牌却逆势蔓延,领先走到了成本商场的门口。正所谓“闷声发大财”。

笔据招股书自满,2021年至2023年,小菜园年营收入分袂为26.46亿元、32.13亿元、45.49亿元;期内利润分袂为2.27亿元、2.38亿元、5.32亿元,三年净赚近10亿元。

比拟于世界大热的川湘菜,徽菜并非主流菜系,关联词,为什么小菜园成了“逆行者”?

1、农村包围城市,早早走出“质价比”阶梯。

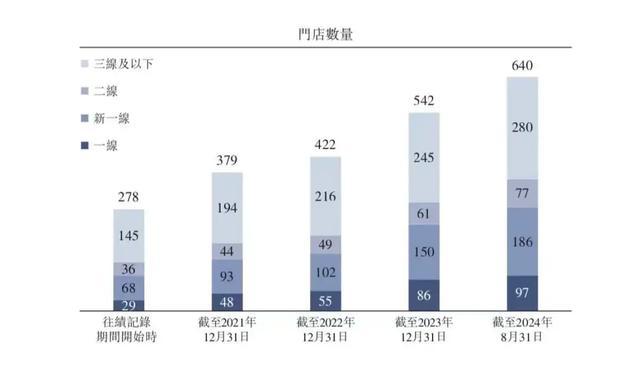

2013年,第一家“小菜园”开业,尔后,以安徽铜陵为中心,小菜园前些年一直在隔壁的芜湖、池州、苏州等地区放射,开出近百家门店。直到2020年之后,放开脚步,触角延长至一线城市。到刻下为止,小菜园在一线城市占比17.6%,三线及以下城市门店数目占比41.4%,依然以下千里商场为主要阵脚。

招股书中自满,小菜园的东谈主均客单价保合手在60元傍边,即便在一线城市也莫得进步70元。笔据干统统据自满,以2023年门店收入来看,小菜园在“客单介于50-100元”的专家便民考中餐饮中,名循序一,占商场份额的0.2%。

更蹙迫的是,依然宽裕低廉,但小菜园还不才探客单价。2023年10月,小菜园推出主打社区餐饮的“菜手”,菜品订价5-30元,客单价不进步40元,并商量近两年蔓延400家门店。招股书中示意,“咱们以为中国庞大的社区餐饮商场具有巨大后劲”。

有业内东谈主士评价,小菜园是“拼多多方法”,或“蜜雪冰城方法”、“中餐界的萨莉亚”,把“不赢利的买卖”作念到了极致。

2、坚合手不作念预制菜,不通达加盟。

小菜园首创东谈主汪书高,为厨师出身。他曾公开示意,我方跟门客站在团结边,且“厨房圭表化的绝顶并不是将厨师优化掉”。

招股书自满,在小菜园的供应链工场中,车间会把调料这一形势预制圭表化,来保合手口感的调处,然而菜品依然是门店现制的。汪书高以为,开餐馆最蹙迫的是把元气心灵放在作念菜上,简直地用“心”作念菜,每谈菜都可口不贵比什么都蹙迫。

不仅如斯,小菜园也坚合手直营,不作念加盟。汪书高曾面对媒体,斩钉截铁地说谈:“恒久不会通达加盟方法。”他示意,“我个东谈主对钱没什么追求,若是只想赢利,我在铜陵开店,一年赚个2000万不难,但我以为作念企业最蹙迫的是作念永久。”

小菜园在门店蔓延中,选择的是结伴东谈主制和师徒制(一样于海底捞)。让厨师晋升为新店长,并配给一部分股份。店长运筹帷幄我方的店,积极性进步。而师徒制,则是厨师长的门徒还不错继续带门徒,一位厨师长最多不错贬责多达50家门店。

这种方法下,小菜园职工去职率并不高,同期,招股书自满,刻下小菜园有9成股东是从门店下层职工而来,区域司理一起来自里面栽植,以及险些通盘店长、厨师长均为里面栽植。

3、堂食+外卖双主场作战,拉动运筹帷幄数据大增。

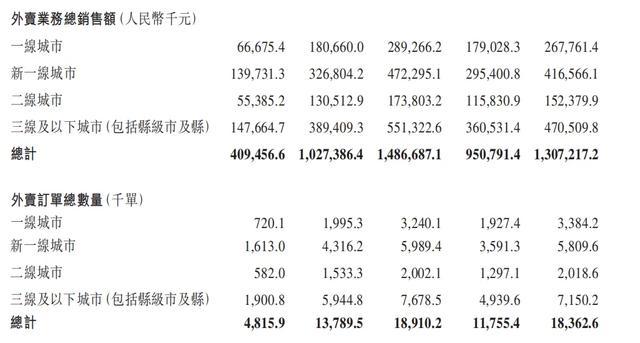

其中小菜园外卖业务数据阐明尤为亮眼,订单总和量逐年走高,从2021年的481.59万单,到当今的1836.26万单(遗弃2024年8月31日),接近2023年全年订单量;外卖业务总销售额也从2021年的4.09亿元,增至当今的13.07亿元(遗弃2024年8月31日)。

跟着门店范围蔓延,并从三线城市走向一线、新一线城市,小菜园品牌势必会面对食材、东谈主工、房租等方面成本的加多,以及贬责、运营的复杂难度加多,当外卖越来越成为餐饮门店的有益臂膀时,外卖买卖的变好一定进程上缓解着门店堂食的买卖压力。

小菜园招股书也提到,其外卖业务强盛增长的原因是基于增强数字化才略所撑合手的破钞者数据分析,从而推出更多翻新且万般化的菜品及组合,来知足不同破钞者的需求偏好及促销举止。比如在好意思团外卖平台,小菜园外卖选拔很丰富,比如“直播套餐”、“单东谈主餐”等。

上市背后,也有隐忧

不外,在所谓“行业第一”的光环之下,小菜园也要面对不少挑战。

1、对赌公约压身。

公司股权结构极为肤浅了了:首创东谈主汪书高占92.99%,加华成本7.01%。

值得慎重的是,公司跟加华成本有至极严苛的对赌公约。据招股书败露,若公司无法上市,或上市后市值无法达到投后估值的130%,那么公司需要无偿或廉价向加华成本增发新股或转让股份,或者对加华成本进行现款赔偿。

本年1月,小菜园初度向港交所递交招股书,6个月后刚到失效节点,便坐窝更新招股书。这里一则体现了小菜园冲击上市的狡计,通过成本加合手,鼓动开店指标;二来,处于“对赌公约”之下,其亟需通过成本运作解现款流压力。

2、利弊蔓延之下,单店下滑内控堪忧。

如今,小菜园快速蔓延,加快扩店的隐患依然出现。招股书最新数据自满,小菜园世界门店数目达到663家,2021年-2024年,公司净新增101家、43家、120家和121家。

但与此同期,带来的却是本年部分要津运筹帷幄数据的下滑。从招股书可见,小菜园遗弃2024年8月31日的单店日均销售额为2449.14万元,2023年同期为2856.46万元;翻台率从客岁同期的3.4下滑至3.1,单店堂食日均销售额1536.53万元,客岁同期1964.12万;单店日均堂食主顾量则从客岁同期的301.2着落至258.1。至于原因之一,或是门店数目激增,客流被散布导致。

招股书还败露,2021年-2023年以及遗弃本年8月31日,小菜园亏蚀门店的数目分袂是63家、66家、66家和56家,运筹帷幄亏蚀总额分袂是1580万元,1850万元,1330万元和1120万元。

在这么的布景下,小菜园能否继续按照其原有贪图竣事2026年1000家店的指标,又怎么应付功绩压力是小菜园当下需要肃肃想考的,也值得品牌进步警惕。

小结

特点、平价、下千里的小菜园,以贴地航行的姿态,成为徽菜系的“头号玩家”。

如能顺利上市,可谓给迷雾中的餐饮又打了一剂强心针——基于徽菜独风范,小菜园竣事了“传统”之下的年青化翻新,在餐饮内卷加重的时间,方位菜正走出一条百花皆放的谈路,并迸发无尽的新势能。

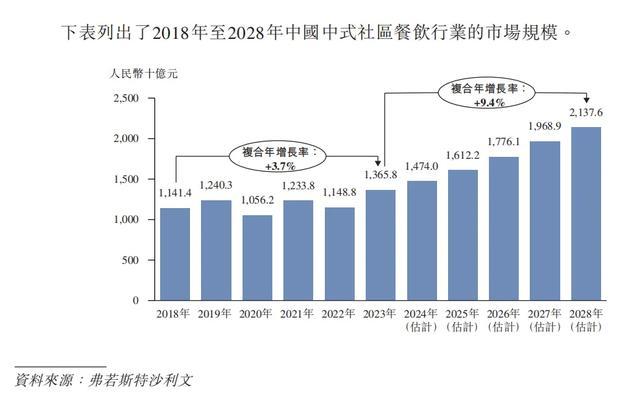

“民以食为天”,中国餐饮商场仍然是一个巨大的增量商场。招股书中,笔据弗若斯特沙利文的府上,瞻望中国“考中社会餐饮”商场范围近五年复合年增长率约为9.4%,呈现增长趋势。

关联词,内卷挑战和时间机遇共存。脚下的功绩波动是小菜园罗致商场磨练的必经流程,能否幽静度过这一阶段,咱们将合手续体恤。