让不懂建站的用户快速建站,让会建站的提高建站效率!

极目新闻指摘员 屈旌

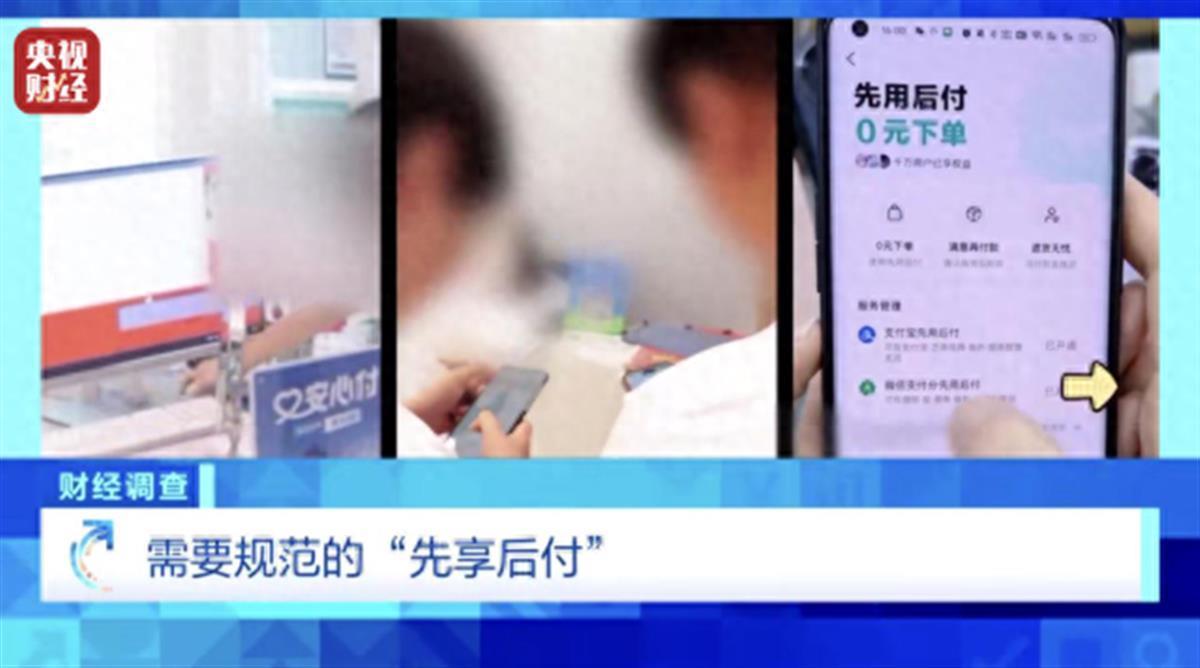

近日,一种“先享后付”的徒然情势在预支费行业悄然兴起,但一些徒然者却在辘集上吐槽,这种“先享后付”听着动听,实质上却是套路满满。

央视记者体验“先享后付”作事时,遇到了一系列分手理的徒然斥地步履,联系公司的责任主说念主员也很直白地告诉记者,这种“先享后付”的徒然金融情势,不错消散国度对预支行业的监管。

所谓的“先享后付”即是让徒然者先享受作事,然后再付钱,通过一纸公约商定徒然者像“办卡”相通在商家联接徒然,但用度通过绑定支付软件,后续强制扣款,分期结清。这种徒然情势,要是简略范例操作,确凿作念到“先作事再付款”,关于徒然者而言其实是有平允的,一方面不错享受到比拟优惠的价钱,另一方面也无谓驰念预支费之后商家卷款跑路。

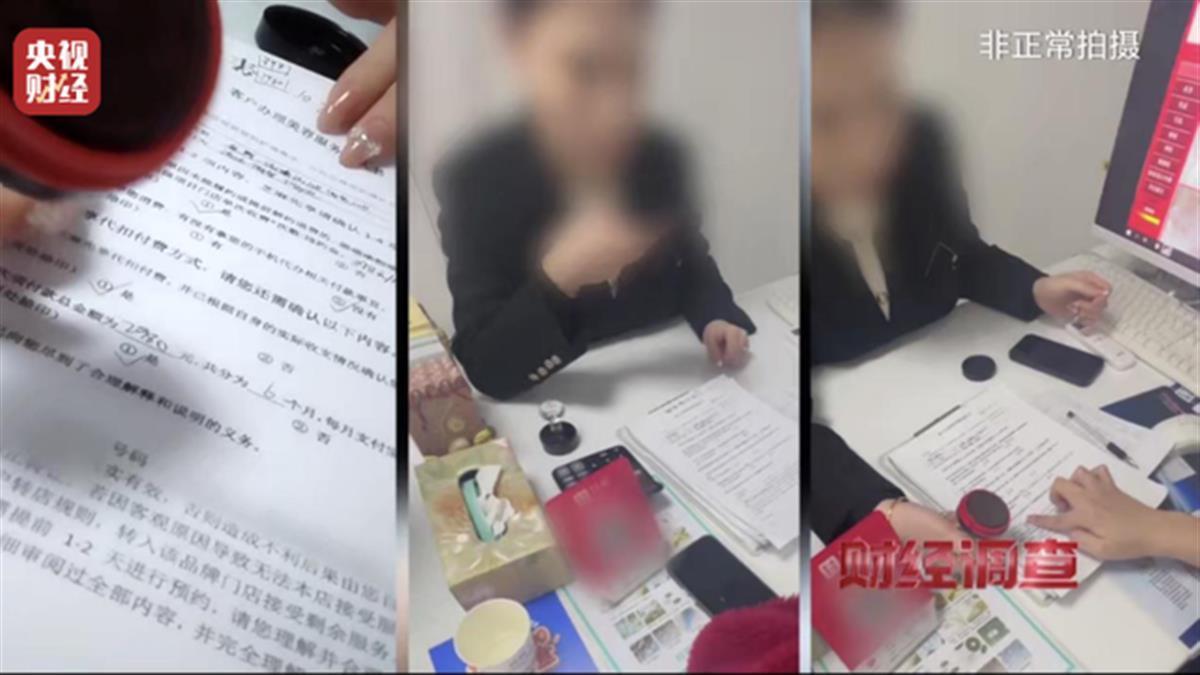

关联词,实质上许多商家实行的“先享后付”,透顶不是那么回事。许多徒然者蓝本只思进行安妥的徒然,但在商家营销话术和倾销策略的斥地下,不仅被办理了高额套餐,还被连蒙带骗地签署了永恒分期公约。更恶劣的是,一些商家在签约过程中,私自操作徒然者的手机,完成签约进程,导致徒然者在不知情的情况下包袱了永恒债务。

由于徒然者的个东说念主信息在这一过程中,被支付接口绑定,一朝有徒然纠纷发生,徒然者思要拆开践约就要交失约金,还只可求援商家从后台解约。要是不明约,哪怕商家跑路了,钱照旧会被一直划扣,几乎比“预支卡”更不靠谱。这些商家的步履不仅违背了徒然者权利保护法的联系章程,更是抵徒然者知情权和采用权的严重侵害。在信息不对称的情况下,徒然者经常难以判断商家的确实意图和居品的真不二价值,从而作念出了不利于我方的徒然决议,不仅增多了徒然者的经济株连,还可能导致不必要的财务风险。

这种徒然情势之是以飞快推广开来,是因为部分支付软件的平台认证作事商,为了谋取利益,将其包装成一种利于商家的营销妙技,纵情发展下级代理,为莫得天资的公司“贴牌”,从而赚取“中间用度”。为了尽可能地发展更多客户,这些作事商便率领商家用尽妙技,去侧目本身的法律风险,却让徒然者在不知情的情况下,透支了钱包和信用。由于“先享后付”兼具预支卡、信用卡分期及信用贷款的特色,其法律地位尚不了了,导致现存划定难以对其进行灵验箝制。一些代理企业将中枢业务层层外包,导致监管机构难以跟踪到确凿的运营主体;同期,由于困难长入的法式和透明度,徒然者很难识别潜在风险,也让监管部门难以采用针对性的门径。部分企业恰是看中这少量,刻意推断打算了通盘“先享后付”的进程,孕育了行恶商家的违纪步履,酿成了消散管控的灰色地带。

“先享后付”情势中的坐法违纪乱象,必须获取实时有劲的破碎。最初,监管部门应明确“先享后付”的步履范例,将其纳入金融监管体系的领域,通过制定具体的监管计策和划定,明确商家的步履范围和徒然者的权利保护门径,确保悉数参与者齐盲从公说念来回原则,为这一徒然情势的范例发展提供法律保险。

其次,要加强对支付平台的监管和箝制。条目支付平台加强对商家的审核和监督,树立风险预警和处置机制,预防不良商家滥用该情势毁伤徒然者利益。金融监管机构也应加强对市集的监控力度,实时发现并处理违纪步履,除了从严打击商家和代理企业的坐法步履外,对支付平台的违纪步履也要进行严厉处罚,酿成震慑,以儆效尤。同期,树立健全徒然者投诉和维权机制,为徒然者提供陋劣、高效的维权渠说念。

徒然者本身也要普及风险意志和自我保护技艺,酿成并解救正确的徒然不雅念,把柄本身经济景况合祈望法支拨,紧紧地将徒然主动权掌执在我方手里,幸免盲目追求短期的实惠而冷漠永恒风险。

“先享后付”情势给市集带来了一定的活力,也为料理“预支卡”商家跑路难题,提供了新的机会,但惟有靠绕不开、躲不外的监管门径,实时破除乱象,填平罗网。在保险生意成果的同期爱戴好徒然者的正当权利,技艺确保这一情势在法治轨说念上健康运转。

(开端:极目新闻)

更多精彩资讯请在期骗市集下载“极目新闻”客户端,未经授权请勿转载,接待提供新闻印迹,仍是给与即付报酬。24小时报料热线027-86777777。