让不懂建站的用户快速建站,让会建站的提高建站效率!

起首:妙投APP

最近几年,民生银行的主要功绩辩论在股份行中发扬相对较弱,2023年营收仅比十年前的2014年高4%,净利润比十年前还低了21%。本年前三季度,营收与净利润也都还不才滑中,营收同比下跌4.37%;归母净利润下跌9.21%,陆续在上市银行中发扬落伍。

不外已经有推动初始低位增捏了。此前民生银行公告称,新但愿集团看好民生银行恒久发展,子公司新但愿化工拟通过二级市集增捏本行股份,增捏后,新但愿化工与其一致行动东谈主南边但愿实业、新但愿六和投资臆想捏有该行总股份比例将跳跃5%。

新但愿集团一直是民生银行的过错推动之一,自2014年底原安邦集团经过12次增捏耗资380亿元成为第一大推动后,多年里新但愿集团以减捏为主。这次增捏,关于民生银行来说是一种价值的认同。

不外在股价上,并莫得昭着的反弹,在公密告布后的第二天,股价就冲高回落,而后多不才跌状态,最近才有所建设,并莫得昭着升迁投资者的信心,在市集上莫得掀翻太大海潮。

民生银行曾经是股份制银行里数一数二的存在,2016年钞票范围还在招行之上,在股份行中仅次于兴业银行,并位居宇宙前十大银行之列。不外之后策画现象徒劳无功,钞票范围接连被中信、浦发非凡,近几年里钞票范围、营收、净利润等要津辩论的增长都在上市银行中排行靠后。

这些年来民生银行功绩下滑,原因可以归结为企业战术异常带来的坏账连累千里重,以及推动关联交游带来坏账。面前来看,民生银行公司治理方面的问题这几年里有所缓解,这可能是新但愿集团近来增捏的主要考量。但民生银行功绩还莫得昭着的回升迹象,这是市集莫得关于这次增捏赐与积极响应的原因。

01 民生银行推动风物有所改不雅

新但愿增捏民生银行,很过错的原因在于公司治理有了边缘改善,问题推动渐渐退出,推动结构趋于自如。

以前民生银行包括泛海系、东方系、新但愿系、史玉柱系等主要推动换来换去,各有各的利益诉求,且并非只想作念财务投资者,大都想在最猛进度上参与银行的治理,因此在董事席位上明争暗斗。新但愿董事长刘永好还曾被泛海集团董事长卢志强顶替了副董事长位置。

如今民生银行的股权结构现象有了改不雅,体面前:

领先,自2019年由安邦演变而来的寰球保障成为第一大推动以来,最大推动位置已经多年莫得变化。寰球保障减捏了安邦技术大笔买入的万科、招行等股份,并未减捏民生银行,且寰球保障捏股比例较高,臆想达到17%,其他推动最高捏股不到5%,很难与寰球保障进行第一大推动位置的争夺。而寰球保障面前还在保障保障基金的控股之下,推动均是国企,自如性会更强。

其次,问题推动基本出清,暴雷的泛海集团已经出局,抛售民生银行股权退出前十大推动行列,卢志强也已经不在民生银行董事会。堕入窘境的东方集团捏股也已经很少且被质押,很难再对民生银行股权发起冲击。面前的民营企业推动包括新但愿、同方国信、深圳立业集团等,面前策画现象自如。

金融投资集团同方国信2019年四季度初始增捏民生银行,这几年捏股在4.2%-4.3%之间。2023年3季度,产业详尽控股公司深圳立业集团捏有民生银行3.15%的股份,位列第七大推动。而后增捏民生银行股份,纵容2024年三季度,立业集团捏有民生银行4.49%股份,在A股是寰球保障除外的民生银行第二大推动。同方国信位列第三,新但愿天下以4.18%居第四位。这次刘永好增捏后,新但愿系臆想捏股将达到5%以上,不讨论H股,新但愿将成为A股第二大推动。

面前来看,曾经对刘永好股权地位造成打扰的老敌手们已经摇旗大叫。在现时民营推动中新但愿策画现象相对较好,捏股也较多,通过增捏来坐稳A股第二大推动位置,有望增强在民生银行的讲话权。

另外,在管制层层面,曾经塑造光泽又带来滑坡的高管如董文标、洪崎等已经离任,2020年来自中银香港的高迎欣担任董事长于今,两任行长则分辩来自工行和建行。民生银行参加了新阶段,高管来自监管部门请托的国有大行中高层,策画上的自如性可能会更强一些。

不外与同是股份行且范围进出不太大的招行、兴业银行、中信银行、浦发银行等比较,民生银行在股权方面的自如性依然差距较大。保障保障基金面前捏有寰球保障98%的股权,看成保障行业驻守化解风险的机构,不可能恒久捏股。2021年7月,保障保障基金就曾将所捏寰球保障股权以335.69亿元的底价寻求公开转让,但两度展期,于今未果。要是畴昔寰球保障被新推动接盘,奈那处置民生银行股权又会成为变数。

因此,民生银行的推动结构虽有好转,但幅度有限,还不到股权结构久安长治的进度。

02 功绩仍未有昭着起色

天然推动层面清净了一些,但民生银行的功绩依然还不才滑中。

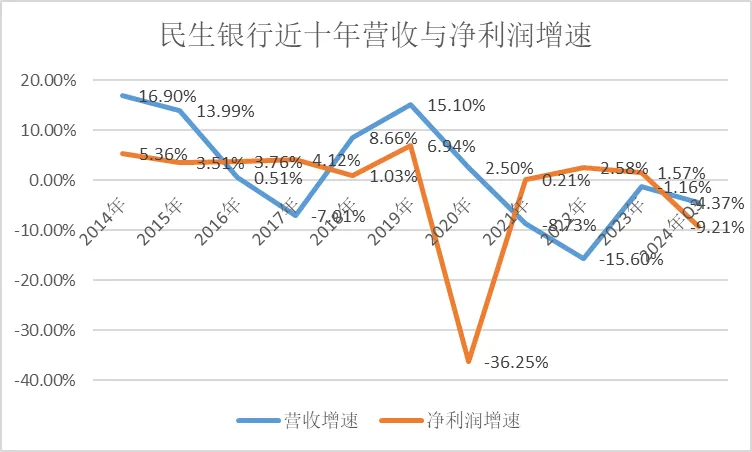

近十年来,民生银行营收与利润曾经达到高点,又从高点回落,营收磕趔趄绊回到了十年前的水平,净利润水平则还不如十年前。本年民生银行的功绩增长依然相对较差,面前来看还没出现探底回升的态势。

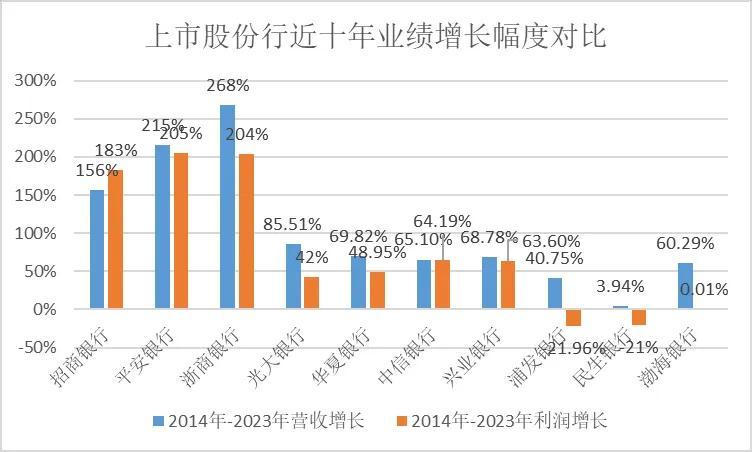

从近十年来的功绩增长来看,比较于十年前的2014年,民生银行十年来营收仅增长了3.94%,净利润下滑了21%,增幅在上市股份行中排行倒数,远逊于招行、祯祥银行等,也较兴业银行、中信银行等有较大差距。

民生银行曾经“祖上阔过”。在2016年,民生银行钞票范围仅次于兴业银行,高于招行,在股份行中排行第二,如今钞票范围在股份行中排行第五,营收与净利润排行第七,滑坡之大居股份行之首。具体来看,2016年民生银行初始盛极而衰,营收与净利润增速降到了个位数。而后还曾有过功绩建设,不外自2020年后,营收与净利润均有大幅下滑。

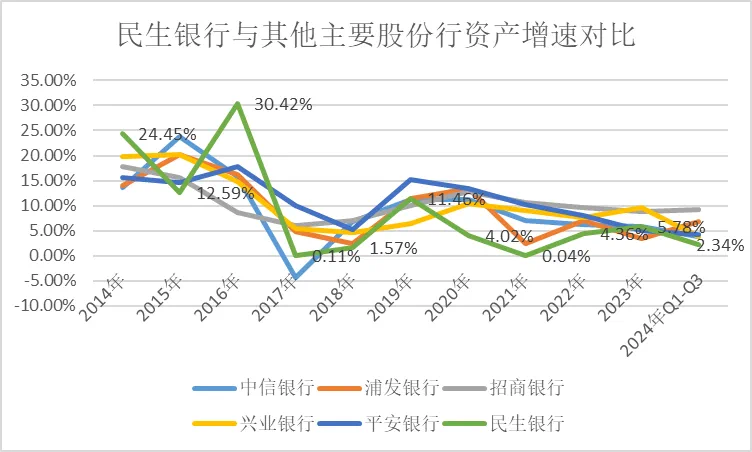

从中枢辩论来看,钞票范围膨胀速率在2014-2016年时还比较好,2017初始就比较乏力,异常是2020年以来,更是昭着弱于其他股份行。

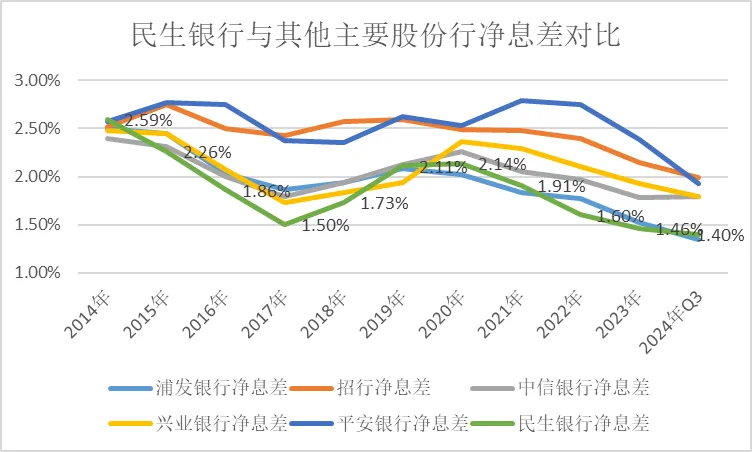

净息差方面,从2017年于今,民生银行在主要股份行中较为落伍,巨额时期里仅仅略好于相通阅历大滑坡的浦发银行。

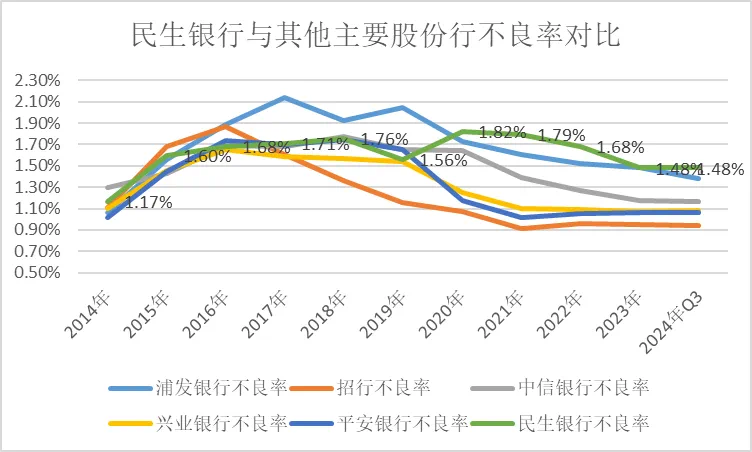

钞票质地滑坡,是影响民生银行功绩的主要原因,2014年于今,巨额年份里民生银行不良率处在股份行中较高数值。

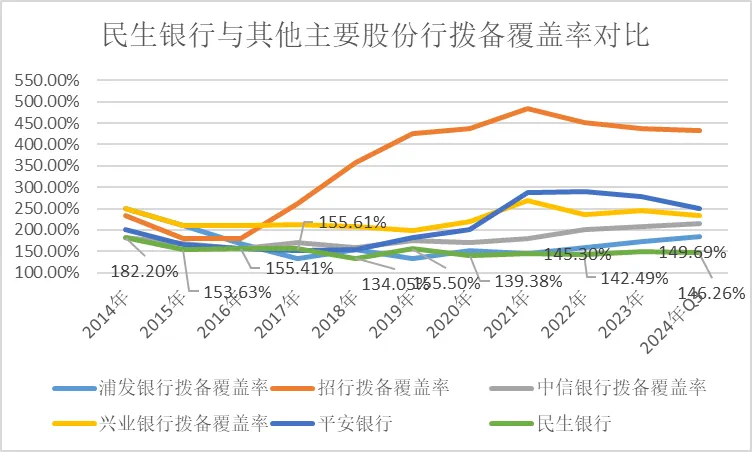

由于需要忽地拨备来核销坏账,再计提拨备又影响净利润增长这个辩论,因此民生银行近十年里拨备心事疲於逃命,从2020年头始就一直低于150%的监管红线。

虽有持续的核销,民生银行的不良贷款总数依然增长较快,从2014年的139.76亿元攀升到2022年的432.76亿元,而后才渐渐适度住增长,不外到本年年中仍有352.68亿元。这已经由势必伴跟着拨备的快速忽地以及利润的增长受限。

举座来说,这十年里民生银行阅历了钞票膨胀不利、钞票质地滑坡、营收与利润增长下滑的不利形式。可以说是民生银行历史上“失去的十年”。

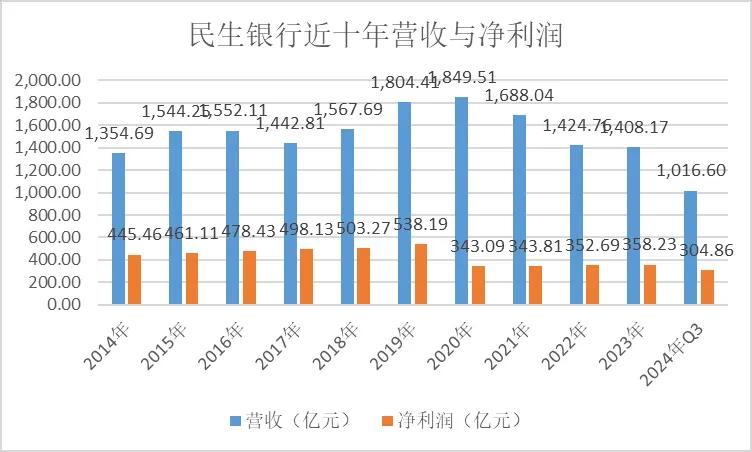

本年以来,股份行功绩广大承压,增长弱于国有行和城农商行。本就竞争力相对疲弱的民生银行,前三季度营收1016.60亿元,同比下跌4.37%;归母净利润304.86亿元,同比下跌9.21%,降幅在股份行中较高。

A股上市股份行2024年前三季度功绩对比

对比来看,营收降幅仅好于祯祥银行和光大银行,净利润降幅在股份行中最大。从业务状态来看,前三季度钞票膨胀依然乏力,增长2.34%,在股份行中仅好于光大银行。一方面面前金融需求不及,优质钞票封闭,另一方面民生银行欠债才气难以驱动增长,能拉来足够的入款才能加多放贷。民生银行欠债总数前三季度仅增长0.21%,天然很难让钞票膨胀力度强起来。欠债涨不动的原因在于,民生银行负借主要靠入款,民生银行的入款又主要靠公司入款,本年前三季度公司入款范围下滑了5.68%,使得举座入款下跌了2.28%。公司入款下滑的原因可能是企业客户策画压力加大,粗略企业客户出现一定流失。

好在净息差有企稳迹象,同比天然下滑,但三季度1.42%的净息差比较于上半年1.38%,已经有所回升。这关于民生银行是个好音信。不外从净息差十足水平来看,前三季度1.4%的净息差依然是股份行里相对较差,仅好于“难兄难弟”浦发银行。

其他辩论上,不良率基本捏平,不外拨备心事率下滑了3.43个百分点,可能是加大了坏账核销力度,因此钞票质地上并莫得好转。

总体来看,面前的民生银行增长才气在股份行乃至上市银行中都是比较弱的,封闭钞票扩表的才气,净息差不高,坏账依然在加多,距离企稳回升还有距离。

其中钞票质地的下滑、坏账的加多是民生银行功绩大滑坡的主因。2016年时,不良率已经攀爬至1.68%的高点。而后一边核销坏账,一边持续生成坏账,到2022年时坏账仍有1.68%。比较之下其他范围临近的股份行都出现了不良率的下跌。而民生银行的坏账并未能得到有用适度。因此忽地了过多的拨备和利润,同期由于坏账不行得到适度,钞票范围也不敢大幅膨胀,因为膨胀越多,坏账范围越大。正如董事长高迎欣在2022年所言,天然在以前两年营收承压,但也幸免了不少风险。

03 为什么堕入低谷难以走出?

曾经的欠账太多,民生银行这几年里一直处在消化存量不良的阶段,功绩渐渐灰暗。曾经被诸多大佬趋之若鹜的民生银行,这些年来功绩竟如斯疲弱,坏账捏续增长?

这就不得不说民生银行历来的策画作风。自1996年创立于今28年里,民生银行阅历了四任董事长,八任行长。

民生银行历任董事长和行长东谈主选

上世纪终末几年蔡鲁伦任行长技术,民生银行就成就了以利润为中心的引发体系,这是推动民生银行快速发展的机制保障。民生银行高管薪酬也一直处在业内较高水平。董文标则是将民生银行推向光泽的要津东谈主物,他和他援手的洪崎共同塑造了民生银行曾经优秀的功绩,洪崎曾经坦言,咱们未必候利润太高了,我方都不好情理公布。

在本世纪的第一个十年里,民生银行是内地成长性最强的银行,但也为自后的钞票质地滑坡埋雷。看成其时的明星企业家,董文标和洪崎都比较防范作念大作念强,在钞票膨胀上有私有的孝顺,但在金融的另一中枢风物风控上,作念得不够好。董文标诞生了他引认为豪的孤苦评审和孤苦审计轨制,但事实阐扬并未管住风险。诞生于外资行的第四任行长王浵世与董文标有较大相反,更防卫零卖,作念深作念透,渐渐发展,不外三年任期届满后并未续聘。

董文标在2006年担任董事长后的两大美艳性尝试在于:

领先,为民生银行成就了小微金融的相反化发展之路。其时的银行多就业于大中型企业,小微就业如实是蓝海,特色是需求大,收益更高,不外风险也更大。为此董文标设计了“一圈一链”、城市生意配合社等小微金交融作模式,将小微金融搞得申明鹊起。“一圈一链”是把商圈和供应链上的中小企业资源进行整合,批量进行获客与风控。民生银行得以成为银行中的“小微之王”。史玉柱成为强项的民生银行拥趸,也多是因为董文标。直到面前,民生银行依然是小微钞票范围较大的银行之一。

另一方面,上任董事长后在2007年率先在行业里启动了行状部制创新,针对其时范围较大的行业如能源、交通、地产等,诞惹行状部来孤苦核算,增强在这些范围的获客才气。曾取得可以的后果。2010年以贷款增速8.09%杀青税前利润138.87%的增长。

此外董文标还曾发力社区金融,豪言三年内开出1万家社区银行。不外因为监管原因未能杀青。

这些都带动了民生银行的功绩高增,不外不行疏远的是,其时的经济处于高速增恒久,这些拉动民生银行增长的措施如实有用,但当环境变化后,这些相通又给民生银行带来坏账的连累。2016年后,经济放慢,小微企业策画压力渐渐加大,产能弥散,供给侧渐渐利好大中型企业,制造业、零卖业等小微密集的范围面对退换,这些年来好多行业的投资逻辑是“市集出清”,即中小企业因竞争力不及退出市集,把契机留给了大型企业。在这种情况下,小微钞票质地很难保证。

本色上董文标在2014年离任民生银行后,创立了中民投,试图整合钢铁、光伏等产能弥散的行业,马上作念到3000亿元的钞票范围,不外马上又堕入窘境,董文标也在2018年离任中民投,于今中民投仍未归附元气。这也从侧面阐述,董文标塑造的光泽,很猛进度上亦然来自时期的贝塔。

从民生银行的措施来看,“一圈一链”如实推动了小微金融的获客,但无法幸免产业链互保带来的风控危急,以及“假商圈”骗贷举止。行状部制推动了不同业业里的批量获客,但在民生银行的引发机制下行状部更意思意思作念大范围,在驻守风险上封闭能源。这些都影响了钞票质地。

从不同产业的发扬看,民生银行的企业信贷恒久以来多王人集在中小企业较多的制造业、批发零卖业上,近十年里占比一直在20%、12%足下,占比较高,制造业不良率2014年已经达到2.63%,到2019年攀升到4.31%,多年里得不到适度。批发零卖业则是2014年不良率就达到4.33%,到2022年依然处在2%以上。小微金融方进取没问题,不外风险较大,难度高,民生银行莫得建立起与小微金融相匹配的才气。

另外民生银行偏好的对公范围是房地产,在企业贷款中占比多年看守在15%以上,异常是洪崎上任后地产占比渐渐升迁,2019年岑岭期时占比达到25%。地产多年看守了较低的不良率,不外2021年头始攀升,从2.66%升到了本年上半年的5.29%,增长剧烈。财新在2022年一篇报谈中曾引述知情东谈主士的话称,民生银行对中高风险房企的贷款余额跳跃1000亿元,主要风险客户包括恒大集团、四川蓝光发展、泰禾集团和泛海控股等。受此影响,2019年时民生银行的地产坏账还独一13亿元,纵容本年上半年已经增长到了180亿元。

在对公、零卖业务结构上,民生银行的个贷多年看守在40%足下,在上市银行里算是比较高的水平了。不外并不是零卖转型顺利,零卖贷款中占比最高的一直是风险较高的小微贷款,即个东谈主策画贷,比例接近4成。相对自如的消费贷款占比并不高。

天然这十年来阅历了三任董事长以及四任行长的更替,不外民生银行的信贷结构并未发生昭着变化,纵容本年上半年,多年来对公与零卖恒久看守了6:4的结构,与对公为主,对公贷款行业散布上,小微企业较多的制造业、批发零卖业占比一直处在20%、12%足下的比例,与基建估量的租出和商务就业业恒久在22%足下,均莫得昭着的变化。变化较大的独一房地产,在坏账高企的情况下,占比从2019年的25%下跌到本年上半年的14%。

在经济结构变迁的情况下,民生银行并未对信贷结构进行前瞻性退换,在恒久深耕的范围又莫得造成足够强的优质客户获得才气与风控才气,这是坏账没能得到适度的主因。

2020年洪崎卸任董事长,来自中银香港的高迎欣担任董事长于今,两任行长则分辩来自工行和建行。从这几年的发扬来看,这一届民生银行的管制层更多是在消化不良贷款存量,以及降本增效,面前还无暇应付畴昔的竞争力构建。

04 民生银行奈何走出现时下滑困局?

民生银行走出功绩谷底,还需要时期,来化解坏账,恭候宏不雅经济进一步回暖,同期升迁自身在优质钞票、优质客户的获得以及风险适度方面的中枢竞争力。

正如新任行长王晓永所言,民生银行管制层亟待处理的问题,一是营业收入增长的问题,二是风险管制方面的压力,三是落实好包括策画底层逻辑重塑在内的战术转型措施,开释出转型动能。

这内部的中枢如故风险管制才气的升迁,独一坏账增长的趋势渐渐适度住了,才能缓解利润下滑的形式,并有信心进行钞票范围的膨胀,杀青营收增长。这可能需要民生银行强化内功,一方面造成更完善的风险管制机制,增强关于策画风险的判断才气,另一方面关于信贷结构进行退换,王晓永曾经提到,要通过退换优化客户结构、业务结构、收入结构、本钱结构,升迁就业客户的才气和价值创造才气。

此外还需要构建起更优良的公司治理文化,门径与推动的关联交游,与推动建立起更单纯的奉求代理关系,而不是发展成客户关系。

与推动的关联交游是民生银行坏账的起首之一。其中以与泛海集团的关联交游为最多。岑岭期民生银行近80%的关联借款是与泛海完成。跟着泛海集团的没落,坏账渐渐增多。2023年头,民生银行告状泛海控股、卢志强等,索偿超70亿元。本年5月10日,民生银行再次向泛海系讨帐,由于在2019年至2020年间欠下臆想近55亿元借款本金未还,民生银行再次告状泛海系。两次告状金额跳跃百亿元,而纵容本年上半年民生银行的不良钞票总数是352亿元。泛海系在窘境下,面前被扩充总金额就臆想接近490亿元,民生银行能追回若干,如故未知数,或许是不堪设计。

另外一大推动东方集团也已经出现债务负约,纵容2023年年底,东方集团在民生银行的贷款余额高达95.99亿元。东方集团天然境况略好于泛海,但在营收下滑、频年亏欠的情况下,能否偿还民生银行贷款亦然未知数。面前民生银行还未跟东方集团撕破脸,东方集团张宏伟依然是民生银行董事,后续钞票质地现象待不雅察。

出现这些问题,原因在于民生银行自己莫得造成轨制来不竭推动关于公司的信贷需求,莫得明确的机制来笃定推动、董事会、管制层奈何基于公司利益而门径相处,反而是在每个新推动参加后,都给较大的信贷额度,产生关联交游。

这是董文标、洪崎等前任董事长的失责,也可能是念念维定势无力调动。在2014年董文标任期届满辞任董事长后,创立了显着一时的中民投,亦然跟推动有着不少的关联交游。如中民投大手笔定增入股阳光城、亿达中国等公司,而阳光城、亿达中国都是中民投推动方。

走出困局,杀青久安长治,除了风控中枢才气、信贷结构的退换外,还需要民生银行门径与推动的关联交游,退守新的风险产生。毕竟面前民生银行还同大推动寰球保障有着310亿元的授信额度。