让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,深圳佑驾翻新科技股份有限公司(MINIEYE,下称“佑驾翻新”)通过港交所聆讯并袒露了聆讯后辛勤集(即招股书)。据贝多财经了解,佑驾翻新赢得了IPO备案见知书,拟在港交所上市。

对比可知,佑驾翻新在招股书中更新袒露了截止2024年上半年末的财务数据等信息。不出丑出,佑驾翻新的收入达成了快速增长,耗费金额也在收窄。与此同期,该公司的毛利率也在慢慢优化。

不外,佑驾翻新对研发的进入却有所缩减,降幅跨越20%。另一方面,佑驾翻新的现款储备略显孔殷,粗野始终研究的压力不小。此外,还有不少推进将所捏佑驾翻新的股权出清,转让给其他第三方。

就当今而言,佑驾翻新仍是站在了港交所的门前。关于投资者而言,佑驾翻新是一个值得相信的想法吗?

一、行业竞争强烈,想维翻新深度参与

绝不客气的说,2024年可谓是自动驾驶企业上市的“元年”。其中,地平线、黑芝麻智能、速腾聚创、如祺出行、知行科技等奏凯在港交所上市,文远知行、小马智行等达成在纳斯达克上市,福瑞泰克、希迪智驾等也仍是递表。

比拟之下,2021年4月在纳斯达克上市的图森昔时(NASDAQ:TSP)则于2024年头退市,擎天智卡已于2023年歇业算帐。另外,禾多科技已是“旬日并出”,纠纷不休,拖欠职工工资,就蚁集伙东说念主也仍是离场。

这也标明,自动驾驶行业百花皆放,也濒临着强烈的竞争,稍有失慎就有可能成为下一个出局者。以禾多科技为例,该公司首创团队高东说念主如云,曾经赢得明星成本意思意思,投资方包括广汽集团、广东粤科金融集团等。

其中,禾多科技首创东说念主、首席践诺官(CEO)倪凯曾是百度无东说念主驾驶团队主要成员之一。另外,四维图新(SZ:002405)首创东说念主、原CEO孙玉国以及原博世(中国)销售副总裁黄雷等亦然禾多科技的中枢成员。

和禾多科技不异的是,佑驾翻新也和四维图新有着密弗成分的关联。2019年4月,四维图新就参与了对佑驾翻新的政策投资。此前,四维图新CEO程鹏曾书记公司的新政策布局——构建“智能汽车大脑”,更是参与了对禾多科技的天神轮融资。

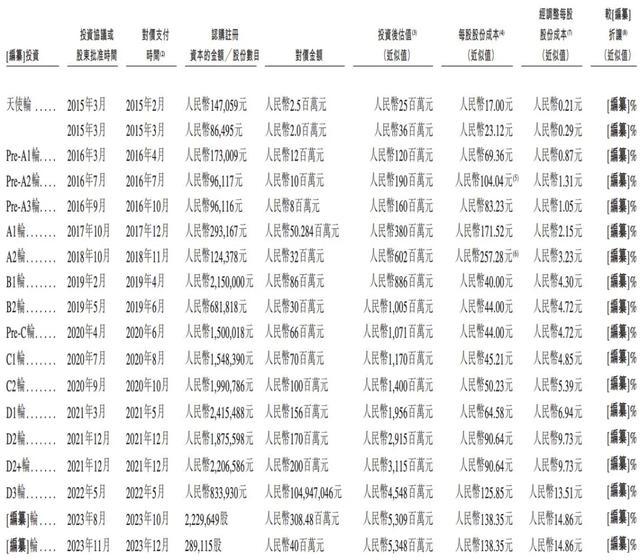

除了四维图新外,佑驾翻新的投资方还包括穗开投资、广州产投成本、普华成本、凯辉基金、蔚来成簿子基金、中金成本、东方富海等。其中,最新一笔融资是发生在2023年11月的数亿元东说念主民币E轮融资。

据招股书袒露,佑驾翻新于2022年5月完成1.05亿元D3轮融资,每股成本为125.85元,经调整每股成本为13.51元,投后估值为45.48亿元。2023年8月、11月分散融资3.08亿元、4000万元,经调整每股成本均为14.86元,投后估值约53亿元。

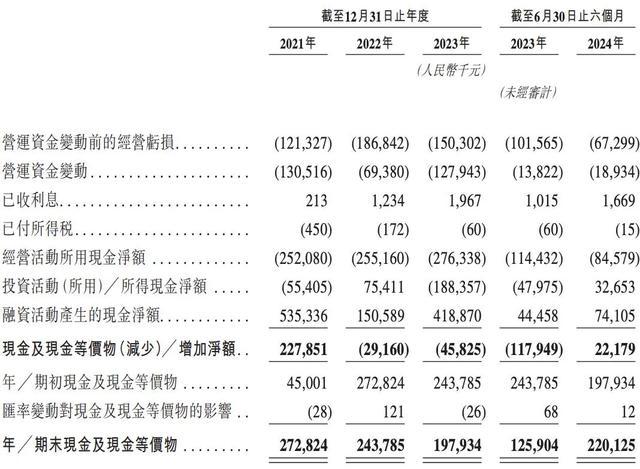

不外,佑驾翻新的现款储备并不算豪阔。截止2024年6月末,佑驾翻新捏有的现款及现款等价物为2.20亿元,而截止2023年末则为1.98亿元。对比可知,该公司2024年上半年的现款净额累计加多约2217.9万元。

但关于一家尚未盈利,且交易化仍处于前期阶段的自动驾驶企业而言,这些钱并不太够。截止2024年6月末,佑驾翻新的欠债总和约为4.31亿元。其中,流动欠债约3.62亿元,非流动欠债6915.0万元。

二、捏续大额耗费,委用经由试验延后

据招股书先容,佑驾翻新是一家智能驾驶及智能座舱处罚决策供应商,为领航、停车和舱内功能等驾驶体验的关节步履提供处罚决策,全处所赋能智能汽车,渐进将智能驾驶处罚决策从L0智能驾驶提高到L4自动驾驶。

佑驾翻新在招股书中称,该公司的处罚决策包括:智能驾驶处罚决策、智能座舱处罚决策和车路协同。当今,该公司正在开垦自动驾驶系统(ADS)功能,预测将在2025年第一季度委用iRobo处罚决策(此前预测2024年委用,现已延后,当今正处于测试阶段)。

据先容,佑驾翻新的iRobo处罚决策可在特定区域及运行场景下维持全自动驾驶。2021年、2022年、2023年度和2024年上半年(下同“诠释期”),该公司已分散与12、13、14及16家整车厂就18、19、20及25款车型的智能驾驶处罚决策开展定点的捏续开垦。

同期,佑驾翻新分散与10、17、20及22家整车厂就22、50、56及67款车型进行了量产。凭证灼识筹划的辛勤,按2023年L0级至L2+级处罚决策的收入诡计,佑驾翻新在中国系数智能驾驶处罚决策供应商中的阛阓份额为0.6%。

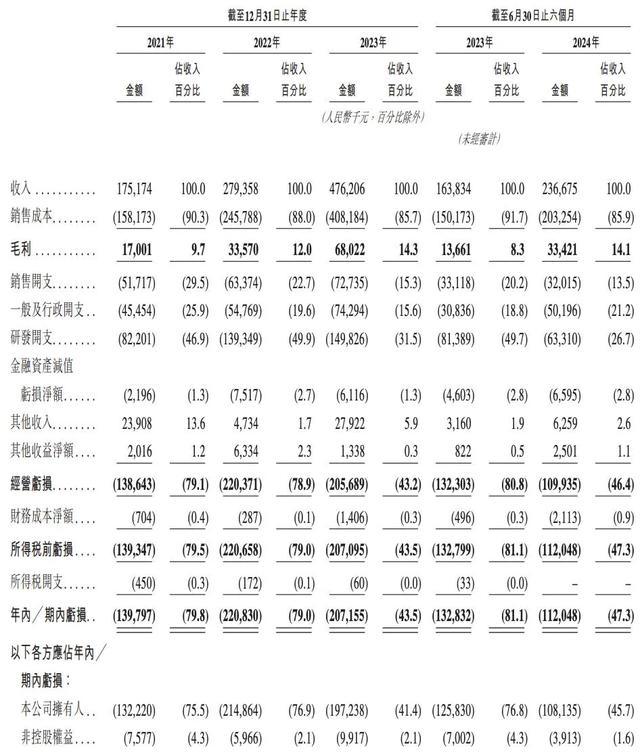

与之对应的是,佑驾翻新的事迹达成了快速增长。2021年、2022年和2023年,佑驾翻新的营业收入分散为1.75亿元、2.79亿元和4.76亿元,复合年增长率为64.9%,其中2023年度的增长率为70.4%。

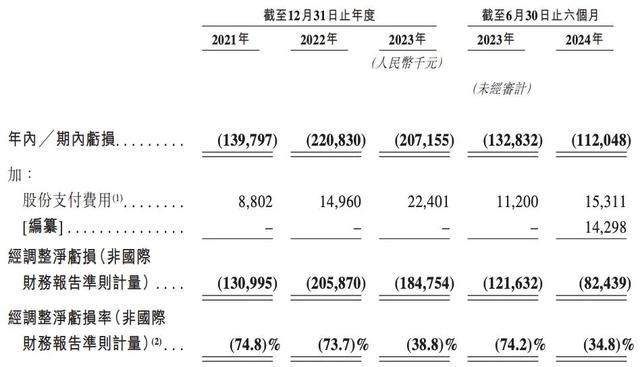

同期,佑驾翻新的净耗费分散为1.40亿元、2.21亿元和2.07亿元。按非海外财务诠释准则计量,佑驾翻新2021年、2022年和2023年的经调整净耗费分散为1.31亿元、2.06亿元和1.85亿元。

2024年上半年,佑驾翻新的营收为2.37亿元,较2023年同期的1.63亿元增长44.5%,增长率较2023年度减少25.9个百分点;净耗费1.12亿元,2023年同期的净耗费为1.33亿元;经调整净耗费8243.9万元,2023年同期的经调整净耗费为1.22亿元。

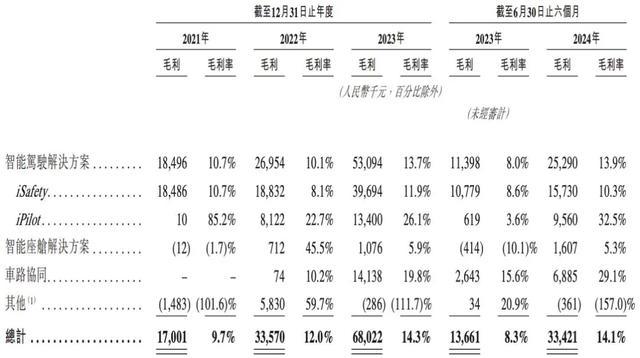

另外,佑驾翻新的毛利率举座呈增长态势。2021年、2022年和2023年,该公司的毛利率分散为9.7%、12.0%、14.3%。而2024年上半年,佑驾翻新的毛利率则微降至14.1%,但较2023年同期的8.3%加多5.8个百分点。

三、研发进入缩减,产能愚弄率较低

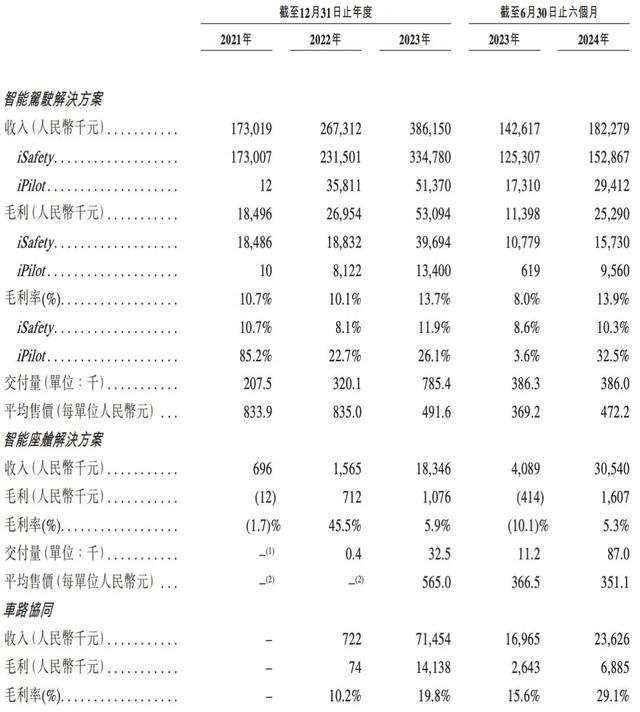

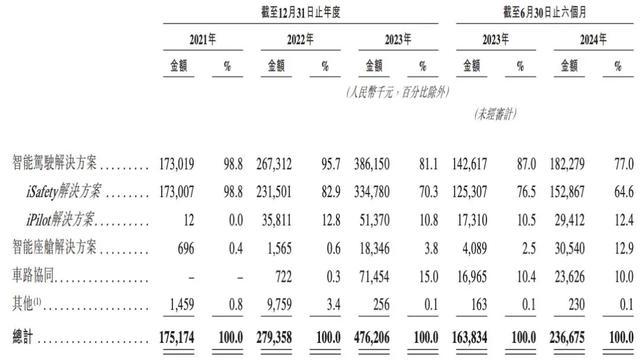

按业务结构来看,佑驾翻新的收入主要由智能驾驶处罚决策孝顺。诠释期内,该公司的智能驾驶处罚决策收入分散约1.73亿元、2.67亿元、3.86亿元和1.82亿元,分散占其总收入的98.8%、95.7%、81.1%和77.0%。

此外,佑驾翻新来自智能座舱处罚决策、车路协同的收入也启动上量。以2024年上半年为例,该公司智能座舱处罚决策的收入为3054.0万元,占比为12.9%;来自车路协同的收入为2362.6万元,占比为10.0%。

贝多财经发现,佑驾翻新的智能座舱业务毛利率波动较大。2021年、2022年和2023年,该项业务的毛利率分散为-1.7%、45.5%和5.9%。2024年上半年,该业务的毛利率为5.3%,2023年同期为-10.1%,波动彰着。

值得一提的是,佑驾翻新的产能愚弄率较低。据招股书,该公司于2022年7月启动在宝安分娩基地进行分娩,其领有总建筑面积约2500泛泛米,想象年产能约为377400件。2023年度和2024年上半年,该分娩基地的产能愚弄率分散为56.2%和53.5%。

同期,佑驾翻新已建树广州分娩基地,其已于2024年第三季度启动投产,该分娩基地总建筑面积约为3400泛泛米。另据先容,佑驾翻新2023年度和2024年上半年以硬件模式委用的处罚决策等分散有24.4%和21.0%由自有分娩基地分娩,其余则由合约制造商制造。

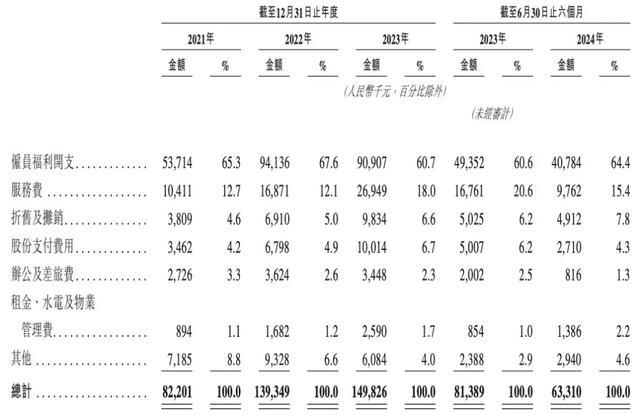

此外,佑驾翻新对研发的进入也并未火力全开。2021年、2022年和2023年,佑驾翻新的研发开销分散为8220.1万元、1.39亿元和1.50亿元,分散占其总收入的46.9%、49.9%和31.5%。

不出丑出,佑驾翻新的研发用度率有所下落,其中2023年的研发用度率较2022年减少8.4个百分点。2024年上半年,佑驾翻新的研发开支为6331.0万元,较2023年同期的8138.9万元减少22.2%。

与此同期,佑驾翻新的研发用度率由2023年上半年的49.7%减少至2024年同期的26.7%,主要归因于交易化经由及业务增长而达成限度效应。佑驾翻新方面称,其优化了研发团队结构,且2024年上半年非形貌特定的研发成本(分类为研发开支)减少。

四、预测将再耗费3年,多名推进退出

据招股书袒露,自2024年7月1日起及直至终末试验可行日历,佑驾翻新赢得14家整车厂的19款车型的新定点,并就17家整车厂的22款车型达成SOP。

佑驾翻新方面称,与2023年同期比拟,该公司截止2024年9月30日止九个月(前三季度)的收入、毛利及毛利率均有所加多。截止2024年10月31日,咱们领有现款及现款等价物东说念主民币1.79亿元及未动用银行融资东说念主民币4500万元。

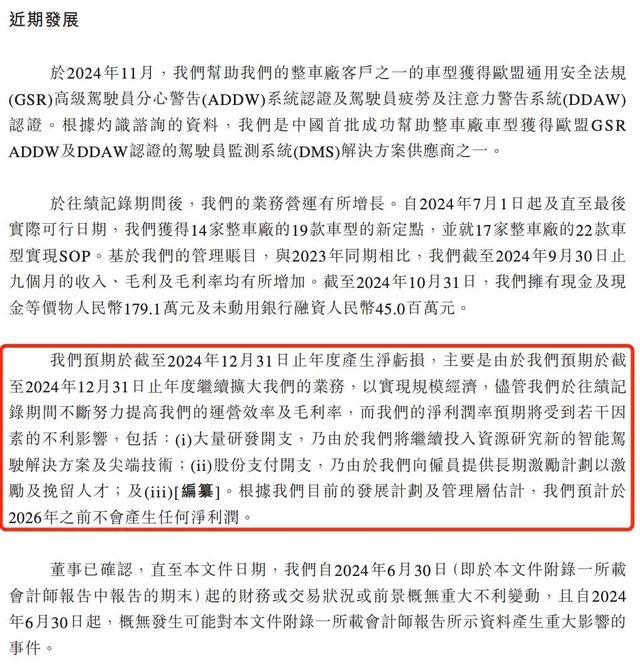

同期,佑驾翻新预测于2024年度产生净耗费,主如果由于该公司预测2024年赓续扩伟业务,以达成限度经济。尽管佑驾翻新于往绩纪录时辰不休奋发提高该公司的运营成果及毛利率,而其净利润率预期将受到多少身分的不利影响。

凭证当今的发展筹备及照应层算计,佑驾翻新预测于2026年之前不会产生任何净利润。换句话说,该公司至少还要耗费3年。从这个角度来看,佑驾翻新对投资东说念主的酬劳在短期内基本就是“0”。

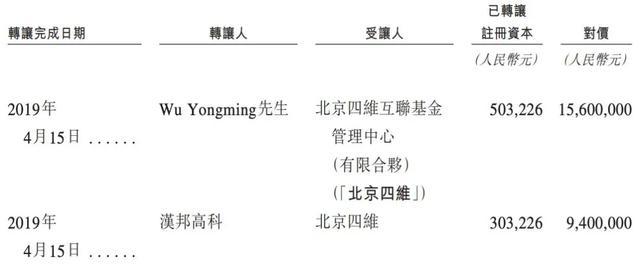

也恰是如斯,已有多名推进退股“变现”。招股书清楚,汉邦高科于2016年8月斥资1000万元的参与了佑驾翻新的Pre-A2融资。而在2019年4月,汉邦高科将其所捏部分股权转让给了四维图新通过旗下北京四维,作价940万元。

2020年10月,汉邦高科再将其所捏佑驾翻新的部分股权转让给了嘉实盛启、嘉实盛德、嘉实盛烜,分散作价约626.73万元、795.32万元和569.75万元,所有约1991.8万元。据此,汉邦高科“变现”了2931.8万元,盈利约1900万元。

除此以外,韬略基金于2019年4月斥资2000万元参与了佑驾翻新的B1轮融资,一同参与的还有北京四维。而2022年5月,韬略基金将这部分股权分散转让给湖北凯辉、吉佩新盛,累计“变现”3000万元。

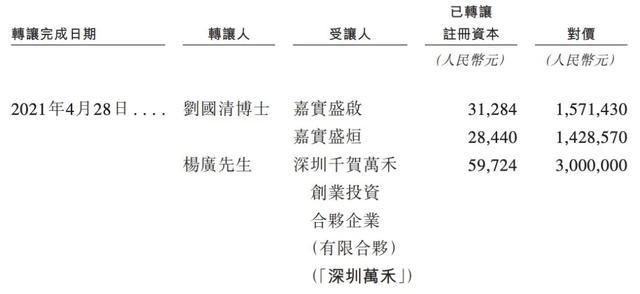

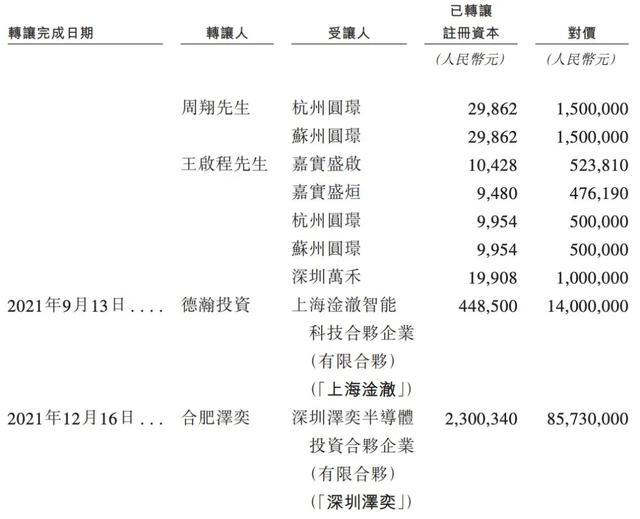

2021年4月、9月和12月,刘国清、杨广、周翔、王出发、德瀚投资、合肥泽奕也分散出让了所捏佑驾翻新的部分股权,分散变现约300万元、300万元、300万元、300万元、1400万元和8573万元。

其中,合肥泽奕曾于2016年4月斥资1200万元参与对佑驾翻新的Pre-A1融资。2017年2月,合肥泽奕进一步出资800万元参与了佑驾翻新的Pre-A3融资。据此,合肥泽奕这笔投资盈利了约6600万元。

比拟之下,德瀚投资则于2018年1月和12月分散斥资400万元、750万元参与了对佑驾翻新的A1轮融资和A2轮融资,所有1150万元。据此,德瀚投资的投资酬劳金额为250万元,酬劳率远不足合肥泽奕。

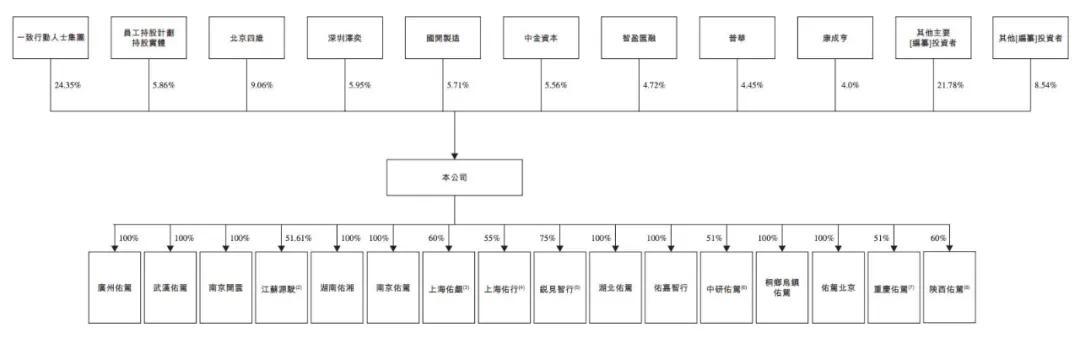

本次上市前,刘国清径直捏有佑驾翻新9.52%股份,与一致步履东说念主所有限制该公司24.35%的股权。据此,一致步履东说念主集团与职工捏股筹备控股实体组成该公司单一最大推进集团,合共捏股30.22%。

据招股书袒露,刘国清为佑驾翻新和解首创东说念主、董事长、践诺董事、总司理,杨广、周翔、王出发均为该公司首创东说念主、践诺董事兼副总司理。

作家:多客