让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 芳芳

起头 | 新经济不雅察团

都说三十而立,但对浦发银行而言,参预30岁以后,反而堕入了多重增长窘境。事迹邻接多年下滑、行漫空白长达10个月之久、平常遇到监管处罚等音信甚嚣尘上。动作也曾被誉为“对公之王”的明星银行,浦发银行的对公业务和零卖业务都靠近较大老到。

10月7日,浦发银行发布公告称,已收到国度金融监管总局的任职履历批复,谢伟自2024年9月30日起认真就任本行行长。新帅上任,能否率领浦发银行走出窘境、重拾昔日后光,成为阛阓温柔的焦点。新经济不雅察团汇总了浦发银行2019年-2024年前三季度的事迹数据,试图归附该行的发展情状。

0 1

五年多事迹波动,净利润邻接四年负增长

浦发银行成立于1992年。动作一家世界性股份制生意银行,它自成立之初便定位于服求实体经济,接力于于为企业和个东谈主客户提供全面的金融处理决策。流程三十多年的发展,浦发银行取得了的傲东谈主的市面孔位。

至2024年6月末,浦发银行总钞票限制达9.25万亿元,已构建起海外化、概括化的蓄意就业形状,在境表里设有42家一级分行及1700余家营业机构,其中境内分行隐敝内地扫数省级行政区域,境外分行包括香港分行、新加坡分行和伦敦分行;集团化发展稳步激动,已隐敝相信、基金、搭理、金融租借、境外投行、村镇银行、货币经纪等多个业态。

2024年3月,Brand Finance发布“2024年民众银行500强”名次榜,浦发银行位列第31位,品牌价值98.76亿好意思元。

发展历程中,浦发银行凭借利弊的阛阓知死力和更动才调,绝顶是在企业金融就业规模,竖立了精采无比的品牌形象,被誉为银行业内当之无愧的“对公之王”。尤其是在2000-2010年间,浦发银行迎来了发展的黄金时间,浦发银行当令收拢机遇,通过提供定制化、专科化的金融就业,赶紧扩大阛阓份额,闭幕了营业收入和利润的双丰充,同期奠定了在中国银行业的最初地位。

然则连年来,跟着宏不雅经济环境的变化和行业竞争的加重,浦发银行的发展遇到了宽绰挑战。

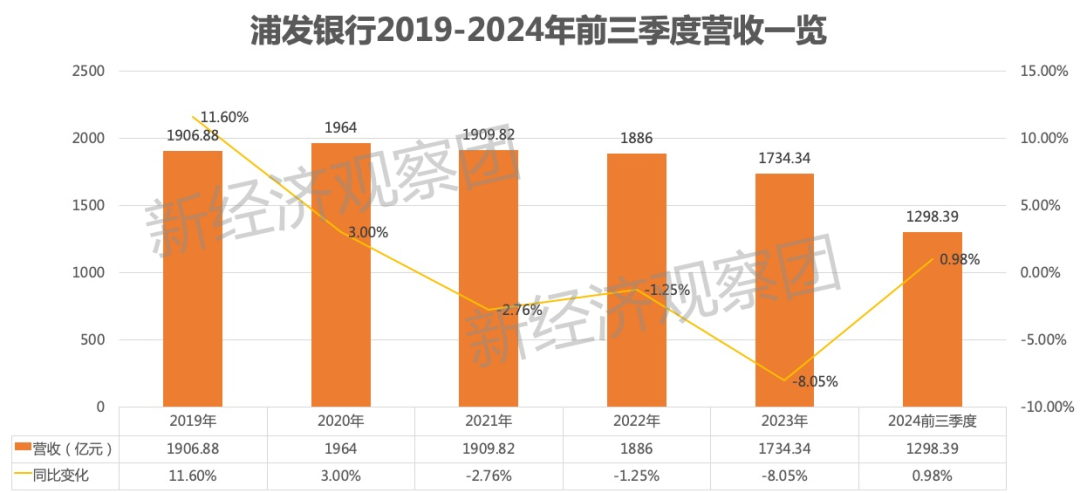

新经济不雅察团统计发现,2019年-2024年前三季度,浦发银行营收区分为1906.88亿元、1964亿元、1909.82亿元、1886亿元、1734.34亿元和1298.39亿元,波动中逐年裁汰。

其中,自2019年起,浦发银行的营收参预下行通谈,增速缓缓下滑。2019年营收同比增长11.60%,2020年降至3.00%。2021年情况进一步恶化,营收增速成功由正转负,同比减少2.76%,这是该行近十年来初度出现负增长;2022年这一趋势并未扭转,营收再次下降1.25%。2023年,营收下滑扩大至8.05%,这意味着,该行营收也曾邻接三年负增长。

2024年前三季度,浦发银行的营业收入有所回升,达到1298.39亿元,同比增长0.98%。但增长幅度相对较小,难以都备对消前几年的大幅下滑。

相较于营业收入的下滑,浦发银行的净利润波动更令东谈主担忧。连年来,民众经济增速放缓,国内经济增长也参预了新常态阶段,企业的融资需求收缩,利率阛阓化改革抓续激动,使得银行利差收窄,压缩了银行的盈利空间,浦发银行也不例外。

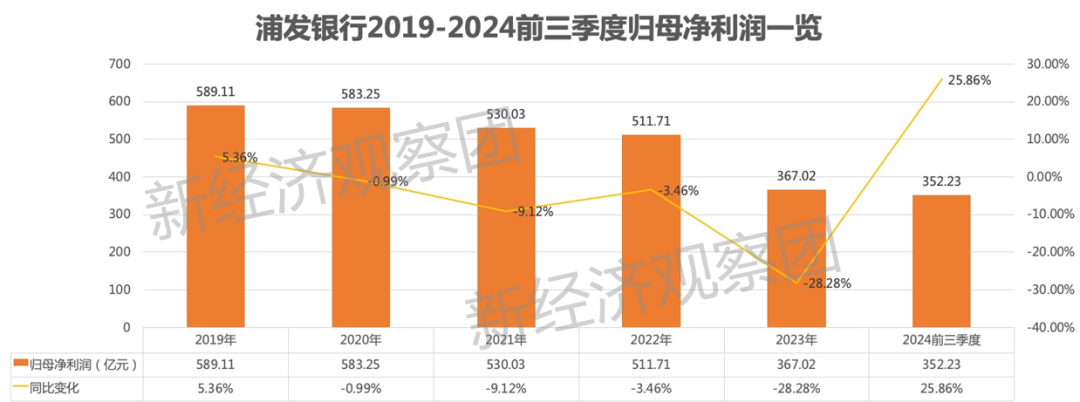

2019年不单是是浦发银行营收的转动点,其利润也参预下滑通谈。2020年,浦发银行的归母净利润降至583.25亿元,同比下降了0.99%。2021年再次下滑至530.03亿元,降幅扩大至9.12%。2022年,再次下落至511.71亿元,同比下降3.46%。2023年,浦发银行归母净利润更是直线下滑28.28%,仅有367.02亿元,相较2019年的高点险些腰斩。也便是说,浦发银行的净利润在2020-2023年经邻接四年负增长。

2024年前三季度,浦发银行归母净利润达到352.23亿元,同比增长25.86%,但这么的短期反弹是否概略抓续,仍需不雅察后续的数据进展。

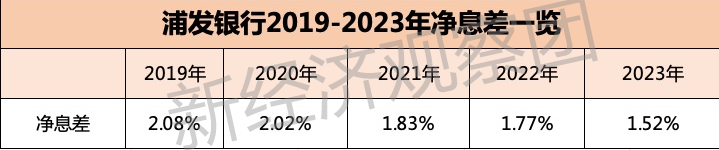

外部来看,宏不雅经济环境的变化、行业竞争的加重,以及监管政策的趋严等成分,无一不在蚕食着浦发银行的利润空间。绝顶是净息差的逐年下滑,更是成功打击了浦发银行的中枢盈利才调。

2019年,浦发银行的净息差为2.08%,而在随后的四年里,这个数字逐年递减,区分为2.02%、1.83%、1.77% 和1.52%。净息差的缩水,明示出该行在得到踏实利润方面的难受重重。

面对当下的阛阓情状,怎么才能有用升迁本人的盈利才调,已成为浦发银行亟待处理的关键问题。

0 2

钞票质地全体隆重,重回对公靠近挑战

天然事迹在连年来跌宕升沉,但就钞票质地而言,浦发银行的不良率天然高于部分同行,但全体截至得较为均衡。

其中,不良贷款率在当年几年呈下降趋势,炫耀出该行在风险束缚上的费事奏效。从2019年运行,浦发银行的不良贷款率由2.05%缓缓下降至2023年的1.48%,并在2024年前三季度进一步降至1.38%。

与此同期,浦发银行的拨备隐敝率也在近五年多展现出了上涨趋势,在风险束缚方面愈加严慎。从2019年的133.85%运行,浦发银行的拨备隐敝率逐年攀升,直至2024年三季度末已达到183.88%的历史高位。拨备增长贯通出浦发银行在面对省略情趣的经济环境时,正通过加多坏账准备金的方式,为畴昔的潜在风险作念好充分的缓冲。

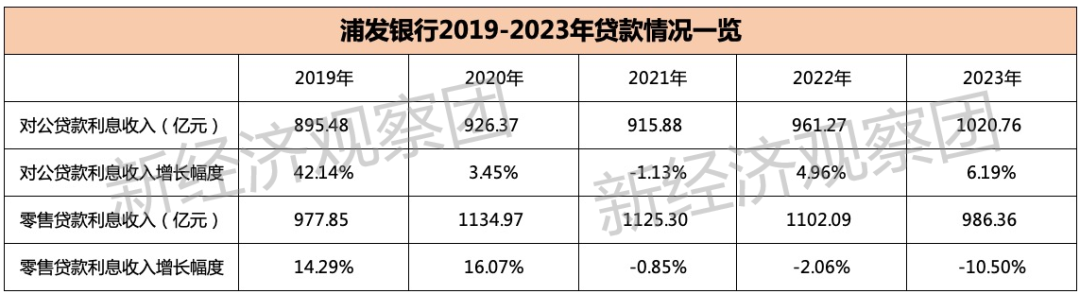

而从业务上看,归来历史,浦发银行曾是业界公认的对公业务众人,为其赢得了平常传诵。但从2019年运行,浦发银行的对公贷款利息收入占比,就运行缓缓低于零卖贷款利息。

2019-2022年,浦发银行对公利息收入占比区分为31.74%、31.40%、30.46%、32.09%和34.30%,均低于同期零卖贷款利息收入占比,即34.66%、38.48%、37.42%、36.80%。直到2023年,对公贷款利息占比达到34.30%,在近五年来初度超越零卖贷款利息收入,后者为33.14%。

如今,浦发银行念念要重回“对公之王”的地位,“激活对公基因”,需要面对增速放缓,以及零卖业务大幅萎缩的问题。

一方面,2019-2022年,对公贷款利息收入永恒低于零卖贷款利息收入。2020年,浦发银行零卖贷款利息收入就已冲突千亿元,但直到2023年对公贷款利息收入才达到千亿水平。而2023年,相同以对公业务见长的中信银行,该方针则已超1190亿元。

从增速来看,对公贷款利息收入的增长幅度从2019年巅峰期的42.14%大幅下滑,2021年致使出现负增长,至2023年增幅也仅为6.19%,早已不复往日后光。

另一方面,在缓缓丢失对公业务上风的情况下,浦发银行的零卖贷款利息收入的增长也在大幅下滑,可谓傍边为难,难以兼顾。2019年,该行零卖贷款利息收入的增幅曾高达14.29%,2021-2023年邻接三年负增长,2023年下滑幅度致使超越了10%。

参预2024年,浦发银行在对公业务上抓续发力。在2024年上半年,浦发银行对公贷款总数(不含贴现)为3.11万亿元,较上年末增长9.49%。公司贷款利息收入超越零卖贷款利息收入,为546.41亿元。但该行畴昔能否重振对公业务的后光,还需时辰老师。

关于浦发银行怎么重塑对公业务上风,浦发银行相干指导示意,刻下传统金融存在同质化问题,价钱“内卷”,该行正在升迁科技金融、供应链金融、普惠金融、跨境金融、财资金融“五大赛谈”占比,以闭幕解围。同期,对公业务组织架构顶层天然进行重塑,但系统性改革尚未完成,后续仍将加大分行端的调停。

0 3

新行长走马就职,内控问题频发

事迹层面的波动势必与东谈主事变动密切相干。连年来,浦发银行的高管层经历了屡次紧要调停,一定进程上影响了银行的踏实性和计谋试验的连贯性。

2023年8月31日,浦发银行表现的半年报炫耀,其营业收入和归母净利润也曾邻接三年下滑。就在这一关键本领,浦发银行的束缚层运行了变动。同庚9月,原董事长郑杨和原行长潘卫东因责任转换原因双双递交辞呈。随后,张为忠被任命为浦发银行党委布告、董事长,接替郑杨的职位。张为忠在中国配置银行有28年的任职经历,曾在配置银行大连市分行等担任多个职务,并担任过配置银行普惠金融工作部总司理等职。

潘卫东下野后,浦发银行行长一职空白了近10个月,直到2024年7月,谢伟被任命为浦发银行党委副布告,并有望出任行长一职。10月7日,国度金融监督束缚总局核准了谢伟的任职履历,他认真就任浦发银行行长。

但在行漫空白这10个月来,浦发银行因多起非法行为遭到监管部门的严厉处罚,累计罚金金额达到数百万元,表示出严重的合规及内控问题。具体来看,本年2月份,北京分行由于在现款清分外包方面的风险管控存在严重问题,被处以150万元的罚金;7月份,杭州萧山支行因违犯账户束缚和计帐束缚划定,被罚金300万元;10月份,天津分行因向不存在的账户披发荒唐贷款,被罚金160万元。

更早之前的2021年7月,该行因监管发现的问题屡查屡犯、内截至度改造不足时等31项非法行为被罚6920万;2022年9月因非法办理远期结汇、期权和内保外贷等5项业务臆想处罚1267万,此外还有屡次百万以上的大罚单。

在8月20日浦发银行召开的中期事迹发布会上,谢伟明确指出了刻下银行靠近的问题,他合计本年上半年浦发银行的信贷限制增长量和增速在同行中进展较好,但这更多是弥补当年的欠账,还远未达到满足刻下和畴昔发展需求的水平。浦发银行正在费事优化钞票结构,但仍有很长的路要走。同期,要充分阐明其在9万多亿钞票限制中的作用,还需要付出更多的费事。

谢伟还建议了浦发银行下一阶段发展的五大举措:一是真切“以客户为中心”的蓄意理念;二是在“数智化”计谋的引颈下,进一步升迁科技金融、供应链金融、普惠金融、跨境金融和财资金融这五大赛谈的上风;三是牢固和强化公司业务、零卖业务和金融阛阓业务这三个中枢规模;四是坚抓效益和质地并重,夯实发展基础;五是加强基础束缚,严守风险底线。

改革的谈路充满难受,但谢伟和他的团队必须不进则退,才有可能渐渐闭幕浦发银行的全面振兴。