让不懂建站的用户快速建站,让会建站的提高建站效率!

继前次流拍之后,秦农银行股权再度流拍。

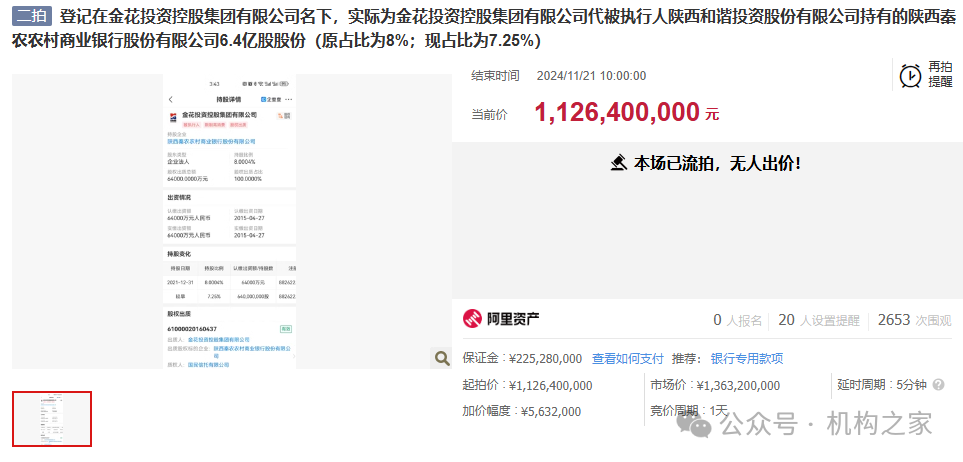

图:秦农银行二拍截图

把柄阿里拍卖网站透露,这次拍卖的秦农银行股份盘算推算6.4亿股,为金花投资控股集团代被实行东说念主陕西融合投资公司握有。这次拍卖起拍价为11.26亿元。截止11月21日,诱导了2653东说念主次围不雅,但因无东说念主出价已流拍。把柄这次拍卖信息,每股价钱为1.76元/股。以秦农银行2023年年报来看,其每股净钞票为2.13元/股。也即是说,起拍价估值为0.83倍PB。

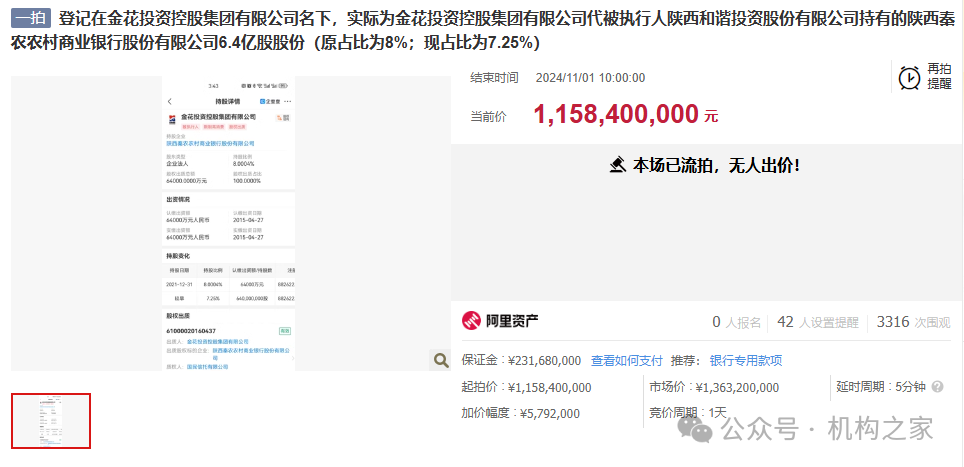

图:秦农银行一拍截图

一拍本体上仅扫尾于不久前,阿里拍卖网站透露,截止11月1日一拍已流拍,其时起拍价为11.58亿元,两次价差仅不到3%。

拍卖总价高,单价也偏高

秦农银行全称为陕西秦农农村买卖银行,是一家竖立于2015年5月省级农商银行,由原西安市碑林区、新城区、莲湖区、雁塔区、未央区、灞桥区农村信用合营联社以新设归并方式组建而成。该行在西安城乡领有451个营业网点,并全资控股两家县级农商银行。法例2023年末,秦农银行钞票总和达到4441亿元,贷款总和2201亿元,入款总和3335亿。

图:秦农银行前六大鞭策情况

而已开始:wind

把柄该行截止2023年鞭策情况,由金花投资代握股份占比7.25%,排第六。前五大鞭策差异为陕西财金投资、陕西渭河煤化工集团、陕西金融控股集团,以及两家同行:陕西神木农商行和陕西府谷农商行,握股占比均在8%以上。

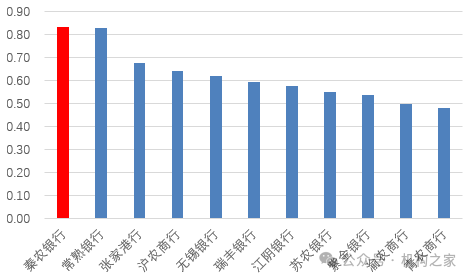

图:秦农银行与上市农商行PB估值对比

而已开始:wind

机构之家觉得,秦农银行股权两次流拍,除了高达10亿的总价对参与拍卖东说念主酿成无形的高门槛以外,性价比能够亦然让竞买东说念主横目而视的遑急原因。老成银行行情的读者应该知说念,在现时银行股纷纷破净的布景之下,本体上0.8倍PB的估值,依然是有些“阔绰”了。按照这么的估值水平,秦农银行估值高居上市农商行之列。但是,稍加商榷对比就知说念,举例以常熟银行来进行来看,其事迹更优秀,钞票质料更好(举例其不良率长年低于1%,存眷率长年低于1.5%),这些皆不是秦农银行能比的。

事迹全体弘扬谨慎,但存眷率偏高

秦农银行挂牌价钱如斯之高,背后的原因可能照旧和其近几年岁迹尚可带来的底气联系。

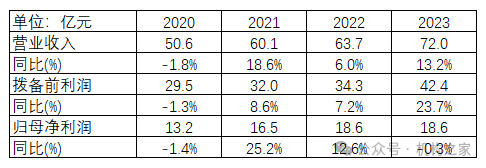

图:秦农银行中枢事迹情况

而已开始:wind

上表展示了秦农银行2020年于今事迹情况。2020年,受人人卫惹事件冲击该行事迹有小幅负增长,但而后几年全体比拟谨慎。2021年至2023年,该行营业收入差异为60.1亿、63.7亿和72.0亿,同比增速差异为18.6%、6.0%和13.2%。拨备前利润方面,2021年至2023年差异增8.6%、7.2%和23.7%,至32.0亿、34.3亿和42.4亿。2023年,该行净利润为18.6亿,基本握平于上年。近几年受阛阓利率向劣等成分影响,不少银行事迹纷纷受到冲击,秦农银行这么的弘扬如实算的上让东说念主目前一亮了。本年以来该行仍保握正增长,不外增速有所放缓,以上半年数据来看,该行兑现营业总收入86.5亿元,同比增长0.66%。兑现净利润16.2亿元,同比增长4.31%。

但是,该行的弘扬并非称得上是全面向好,客不雅地说,应该说是休戚各半。其中一个遑急的短板,即是钞票质料。

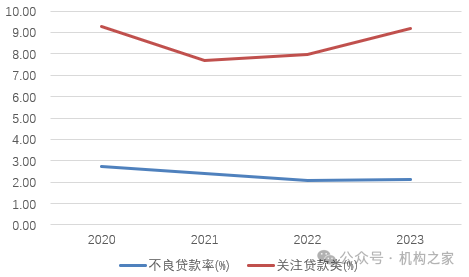

图:秦农银行不良贷款率与存眷贷款率情况

而已开始:wind

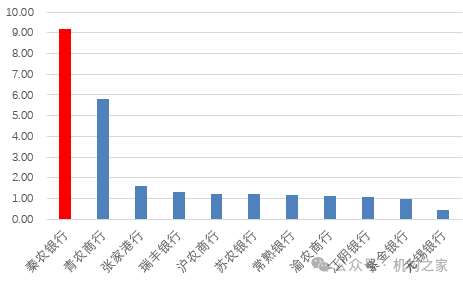

图:秦农银行存眷类贷款占比与上市同行对比情况(%,2023年)

而已开始:wind

上图展示的秦农银行钞票质料及与同行对比情况。该行存眷率高企,2020年至2023年差异为9.29%、7.70%、7.99%和9.19%,历经先降后升。从所有值来看,接近10%的存眷类贷款,在同行中亦然“遥遥跨越”的。以上市农商行来看,客岁末基本上皆在2%以内,仅青农商行偏高,为5.79%。关于存眷类贷款来说,其本体上处于普通类和不良类贷款的“中间地带”,某种趣味上属于银行可一定经由退换的科目。已往不少银即将其用作蓄池塘,不但能让其钞票质料更面子,何况也能从简信用本钱。跟着监管趋严,银行已纷纷裁减存眷率和不良率的偏离度。但是,时于本日,秦农银行还有如斯高的存眷率,如实让东说念主堕入深想。

在这么的布景下,再来看其不良率目标,似乎显得有些机密了。2020年至2023年,该行不良率差异为2.73%、2.42%、2.07%和2.15%。全体有所裁减,不外仍相对同行较高。

值得从容的是,不久前聚结伙信评估公司出具《陕西秦农农村买卖银行2024年追踪评级论说》透露:秦农银行的贷款鸠集度偏高,前十大客户占贷款总和的比例达66.4%。贷款前十大户中波及落后贷款余额16亿元,且有3亿元拆放同行波及落后。

秦农银行股权再度流拍令东说念主缺憾,但又似乎在想到之中。挂牌价钱偏贵是遑急原因,近似总价高企,能够不少专门者也横目而视。该行近几年岁迹有可取之处,但仍存在隐忧,举例其偏高的存眷贷款比率水平也让潜在投资者对其钞票质料情况再想忖和考量。