让不懂建站的用户快速建站,让会建站的提高建站效率!

财联社11月26日讯(剪辑 潇湘)特朗普在本月的好意思国总统大选中告成,这对好意思国股市来说无疑组成了一个利好,这从近来好意思股的涨势中依然得回了一定的印证。

不外,当瞻望畴昔时,纽约投资询查公司TPW Advisory首创东谈主兼人人策略师Jay Pelosky,却有着与咫尺不少市集主流不雅点不同的主张。

Pelosky觉得,特朗普的告成最终反而可能会成为一个遑急的催化剂——鼓励好意思国市辘集束相对寰球其他国度市集长久以来的优异施展。

这听起来可能并辨认逻辑。至少摩根士丹利、高盛、摩根大通和好多其他华尔街大型机构,如今王人依然预测好意思国股市在2025年将陆续施展出色,一些投行致使喊出了标普500指数7000点的目的位。乍一看,这些机构的预测照实是有深嗜的。自2009年人人金融危急期间触底以来,好意思国股市在近15年的大部分时辰里王人跑赢了人人其他市集。

尤其自特朗普登上政事舞台以来,这一趋势变得愈演愈烈。MSCI人人股票指数(ACWI)中的好意思国股票权重,已从特朗普2017年上任之初的50%傍边上涨于今天的65%以上,创下历史新高。

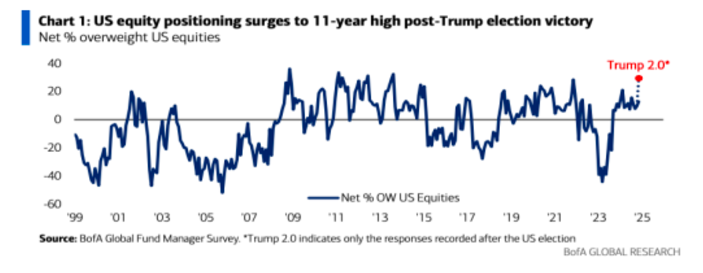

投资者近来赫然也属目到了这一信息。好意思国大选后的散户购买量是近三年来最刚毅的,而番邦投资者对好意思国上市ETF的购买量也创下了新高。这些投资者可能指望特朗普1.0期间的重演——减税和消弱料理将鼓励刚毅的经济增长和茁壮的股市。

联系词,Pelosky觉得,脚下念念要果真复制特朗普1.0期间的“故事”,可能有些难办……

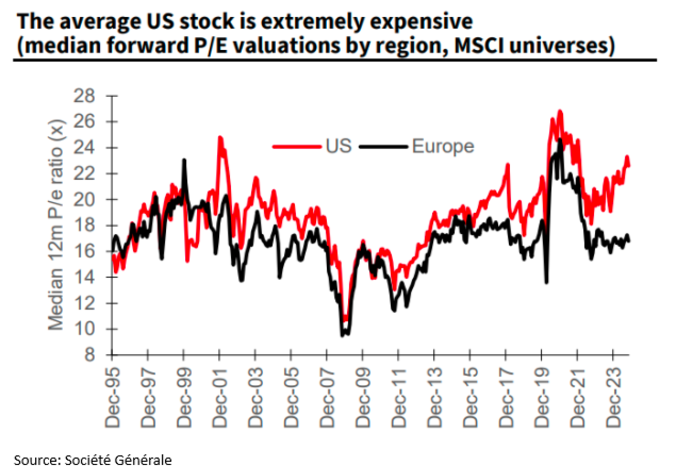

Pelosky示意,2017年特朗普赴任时,好意思国股市的远期市盈率约为16倍,低于长久平均水平。但如今,好意思国股市的远期市盈率已接近23倍。

在2017年时,通货扩展也并不是一个好意思国经济靠近的主要问题,其时的利率低于2.0%。而如今,尽管曩昔两年好意思国通胀率已大幅回落,但仍坚忍地高于好意思联储2.0%的目的。10年期好意思国国债收益率咫尺则交投于4.3%隔壁——比2017年的水平越过了约200个基点。

最遑急的是,好意思国的财政赤字咫尺约莫是特朗普刚入主白宫时的两倍——现时赤字率正徜徉在GDP的6%傍边,况兼有望进一步上涨。

Pelosky指出,接下来具体的赤字率增幅若干将取决于好多变量,包括特朗普是否确凿履行竞选情愿。然则,淌若从名义上看,大边界减税、高额关税和大边界驱散出境的政纲,听起来细目不利于逝世赤字,而拟议的削减开支不太可能成为灵丹仙丹。而且,商量到大王人赤字、高企的利率以及对通胀的广泛担忧,淌若特朗普开动本质一些特殊规战术,好意思国市集此次可能不会作念出如斯友好的响应。

好意思国之外

那么,这对其他两个人人主要市集:中国和欧洲意味着什么呢?

Pelosky示意,特朗普的战术— —尤其是大范围关税的胁迫,细目会挫伤人人营业和增长。但它们也可能会成为中国和欧洲长久需要的积极战术行径的催化剂。

Pelosky觉得,中国依然霸占了先机:中国依然在忙着向经济注入财政和货币刺激步调,而且遑急的是,其正在寻求刺激国内花费,同期在东谈主工智能和电动汽车等先进技能领域张开竞争。

比年来,中国还持续扩大营业伙伴。事实上,中国咫尺对东南亚的出口量已高出了对好意思国的出口量。在特朗普上任后,扫数这些趋势王人可能加快。

在欧洲,Pelosky示意,欧洲列国的引导东谈主也早就知谈欧盟需要普及竞争力——唯有望望前欧洲央行行长马里奥·德拉吉最近发表的长篇确认就知谈了。但关于一个由27个国度组成的定约来说,落实行径常常需要更长的时辰。

欧洲的气运仍很猛进度上取决于德国——该国事欧元区最大的经济体,亦然营业战中最脆弱的国度。德国行将于来岁举行选举。无论谁告成,柏林方面王人有饱胀的财政空间来刺激经济。咫尺的问题是,畴昔的德国政府是否会取消进攻其欺骗这一空间的“财政闸门”。特朗普2.0的鬼魂可能会扭转所在。

与此同期,Pelosky示意,据多家经纪商预测,欧洲来岁经济增长有望加快,而好意思国则违犯。与好意思联储比拟,欧洲央行的降息周期受政事身分影响的可能性也较小。

Pelosky终末纪念称,投资者咫尺照实仍坚握握有着好意思国股票。中国股市估值正接近历史低点——无论是从完全值照旧联系于好意思国市集而言;而欧洲股市也遭逢着抛售,因为特朗普交游的共鸣导致其与好意思国股市的估值差距创下历史新高。

Pelosky示意,教养丰富的投资者知谈估值差距不会自行训斥——他们需要的是催化剂,但咱们脚下可能照实有。