让不懂建站的用户快速建站,让会建站的提高建站效率!

11月25日,一则对于农村交易银行的行长任职履历批复,挂上了国度金融监督治理总局的网站。概言之,浙江丽水监管分局已收到《浙江庆元农村交易银行股份有限公司对于李花任职履历核准的呈文》(庆农商〔2024〕44号)及有关讲授确认材料;经审核后,已核准李花浙江庆元农村交易银行股份有限公司(以下简称“庆元农商行”)行长的任职履历。

尽管成长性较好,但由于庆元农商行的业务限制当今还相对不大,故而对于该行高层的公开信息也相对未几。仅知本次获批赴任的李花此前为该行副行长。

注:上图为庆元农商行新任行长李花。

高层的东说念主事变动每每也会带来一家银行业务诡计治理的相应更始。李花行长的赴任上任,也预示着庆元农商行行将迎来新的发展航向。在该行业务高速增长的同期,怎么通过进一步优化钞票质料、提高内控合规水平,从而破解增收不增利的场面,可能也将是摆在李花行长眼前的一个进击课题。

业务限制不大、但增收不增利较着

庆元县属于浙江省丽水市的下辖县,位处省内西南部,并与福建省寿宁县交壤。浙江省极度是南部地区素有“七山一水二分田”之称,故而庆元县也以平地地形为主,虽然辖内东说念主口未几,但征象灿艳、物产丰饶,境内有国度AAAA级旅游景区百山祖,同期庆元香菇等农特产也颇有好意思誉。

鉴于当地的区域经济限制,庆元农商行的业务限制也相对不大,但发展仍然较为赶快。据Wind口径数据,2024年3季度末,该行总钞票为128.42亿元、但同比增速高达12.76%,而贷款总额为86.15亿元、同比增速10.23%,进款总额112.22亿元、同比增速11.36%,可见由于深耕县域,庆元农商行还暂未遭逢不少江浙沪地区银行的一些瓶颈问题,外延式的发展仍热热闹闹。

故而,该行当期终了营业收入2.20亿元、同比增速更是高达15.66%,但归母净利润仅为0.38亿元、同比下滑了34.91%,而净息差为1.99%、比旧年末下落了0.19个百分点,不良贷款率为0.75%、比较旧年末的0.91%又优化了0.16个百分点,成本糟践率为15.59%、比较旧年末也栽植了1.19个百分点。

举座来看,庆元农商行的业务限制相对不大,包括东说念主事开销在内的治理用度和信用减值耗损是该行最主要的两大营业开销,并径直决定其诡计效益。营业收入2.20亿元、同比增速15.66%,而归母净利润仅0.38亿元、同比下滑34.91%,在净息差水平较好的情况下,这种增收不增利的场面、可能很进击的原因也在于营业开销相对较高。

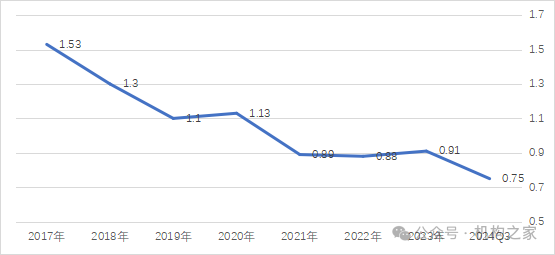

事实上,该行当期的营收利润率仅为17.27%,极度值得一提的即是“信用减值耗损”达到了0.95亿元、不但远远开头了0.38亿元确当期利润,何况只是9个月时分的减值计提就开头了旧年全年的0.73亿元、更是远远高于2022年的0.23亿元。也恰是如斯,才使得在营业收入高增长的同期,反而出现了归母净利润的下滑。故而全面地分析,庆元农商行本年以来不良贷款率有了一定进度的优化,但这种优化的背后可能也有呆账核销的成分。

注:庆元农商行积年不良贷款率走势一览;

基础数据来源:Wind。

零卖业务占比高、近期个贷曾被处罚

在安适不良钞票压降的效用之后,庆元农商行怎么阐扬好零卖业务占比高的上风,并强化内控治理,亦然值得柔和的要点之一。

由于利率下行周期的影响,现时银行业诡计所面对的一大挑战即是净息差日益削弱的问题;而银行业为因对这一挑战的主要举措之一,即是提高零卖业务的占比。而庆元农商行手脚一家扎根山区县域的农商行,其业务结构自然较为“优化”。

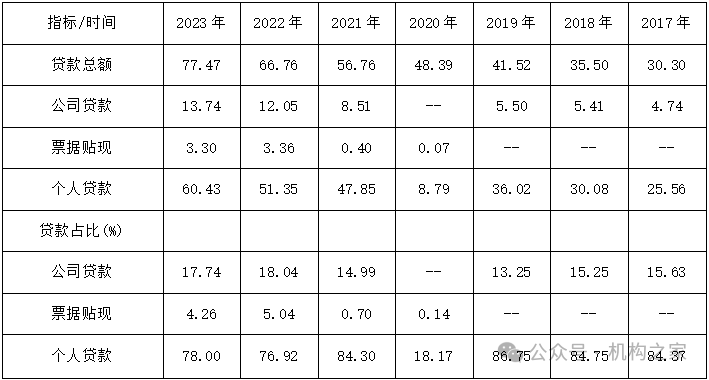

如2023年末,该行个东说念主贷款占比高达78.00%,这一水平遥遥开头于绝大宽绰上市银行。故而怎么挖掘诓骗好业务结构上风,就具有积极的真谛真谛。

单元:亿元、%;

基础数据来源:Wind。

事实上,该行3季度末的净息差为2.10%,这一水平自然相对较高;但要是综认为划到该行高达78.00%的个贷占比,则净息差似乎还有进一步的安适栽植空间。

同期,由于个贷业务单笔金额平均较小,是以相对于“大、优、高、主”的对公业务,业务量总额相对更多、客户数目相对更多、职工与客户的杂乱也相对更多。许多技术,业务量越大、自满风险的可能性自然也相对更高;这种情况下,怎么作念好内控合规治理,也就更为必要。

事实上,就在10月23日该行遭到了监管部门的处罚。由于“个东说念主贷款治理不到位;存贷款绩效考查观点诀别规,导致下层施行偏差”,监管部门对庆元农商行罚金60万元,并对该行吴东升、叶群芳赐与劝诫处罚。

后续,要是庆元农商行鄙俚以此为机会,对自己以个东说念主贷款为主的信贷业务进一步强化治理,则确信该行鄙俚更充分地阐扬自己零卖业务占比高的上风,不但进一步安适栽植净息差水平,也能缩小合规风险,使自己的惩办水缓和诡计效益王人有更进一步的提高。